Сегодняшняя статья продолжение предыдущего материала из серии «assets allocation по-украински». В этой статье мы исследуем рынок украинских облигаций и посмотрим чем отличается портфель собранный из двух активов в разных пропорциях от использования отдельных инструментов.

В прошлой статье нам нужно было делать много допущений по причине того, что не сохранились данные для анализа и порой они не полные. В сегодняшней статье нам нужно сделать еще больше допущений.

Я перелопатил кучу информации, но не нашел упоминания каких-либо индексов полной доходности, которые бы рассчитывались для украинских облигаций. Я думаю причина этому, отсутствие ликвидности в отдельно взятые периоды.

В случае с акциями нам нужен просто индекс, который отражает изменение цен наиболее ликвидных акций в стране. С облигациями чуть сложнее. У них может меняться цена и доходность, к тому же под воздействием самых разных факторов.

Только недавно агенство Cbonds начало рассчитывать группу индексов на основании ОВГЗ:

— Cbonds-GBI UA — индекс полной доходности;

— Cbonds-GBI UA PI — индекс цен на облигации;

— Cbonds-GBI UA YTM — индекс доходности.

К сожалению, эти данные нам не подходят для полного анализа исторической доходности, но надеюсь индекс будет рассчитываться и в будущем.

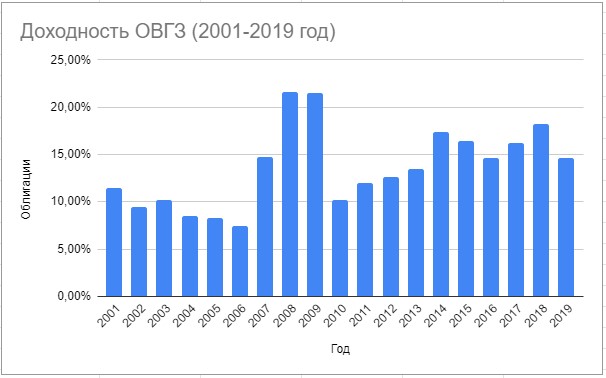

Из того что мне удалось найти — результаты первичных аукционов НБУ по ОВГЗ за период 2001-2020 годов. Первый и последний год не полные, не все аукционы учтены.

Думаю, мы можем использовать аукционные ставки на первичном рынке для выведения доходности ОВГЗ и рынка облигаций в целом. Я так считаю потому, что все облигации отталкиваются от учетной ставки НБУ и доходности государственных бумаг. И что не мало важно, спред между вторичным и первичным рынком обычно незначительно отличается не в пользу последнего.

Для проводимого эксперимента это значит лишь то, что я возьму за доходность рынка облигаций неоптимистичную цифру. К тому же на данных ниже выведены всего лишь средние ставки по аукционам за год, не учитывая срок обращения облигаций.

Среднеарифметическая доходность за 2001-2020 год составила 13,62%, а годовая доходность — 13,55%.

1 гривна вложенная вначале 2001 года в облигации к концу 2019 года превратилась в 11 гривен. А если вы читали предыдущую статью, то наверное помните, что доходность акций с 1997 всего лишь в пять раз увеличила первоначальный капитал.

Риск и стандартное отклонение облигаций

Прежде всего стоит упомянуть, что за приведенный период и за всю современную историю Украины государство не объявляло дефолт. У нас были проблемы с выплатами долга по еврооблигациям в 2014-2015 годах, но в итоге была проведена реструктуризация и инвесторы получили свои деньги.

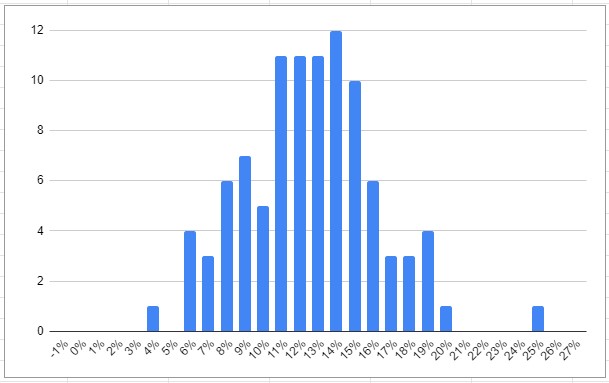

Мы решили считать риск как волатильность, точнее стандартное отклонение. В случае с акциями, мы считали волатильность изменения индекса, но в облигациях мы вывели историческую доходность от ставки купона первичного аукциона, которая ничего не говорит об изменении цены облигаций.

Если применить формулу стандартного отклонения к имеющимся данным, получим σ = 4,12%. Я уверен, что если бы нам удалось получить индекс полной доходности за весь период, риск получился бы выше.

Давайте построим график нормального распределения для полученной годовой доходности и стандартного отклонения.

Портфель состоящий из двух активов — украинские акции и облигации

По той причине, что исторические данные о рынке облигаций у нас имеются с 2001 года, а 2020 год еще не закончен, мы в расчет будем брать период 2001-2019. Я оформил полученные исторические данные для акций и облигаций так, чтобы они подходили для ПО MVOPlus.

MVOPlus — сравнительно недорогое и простое ПО ($169.00) для оптимизации средней дисперсии с возможностью получения многопериодной годовой доходности для портфеля с постоянным соотношением активов.

Если вы ничего не поняли из выше описанного абзаца не расстраивайтесь, сейчас я вам объясню то, что вам действительно нужно знать. К тому же это будут интересные факты.

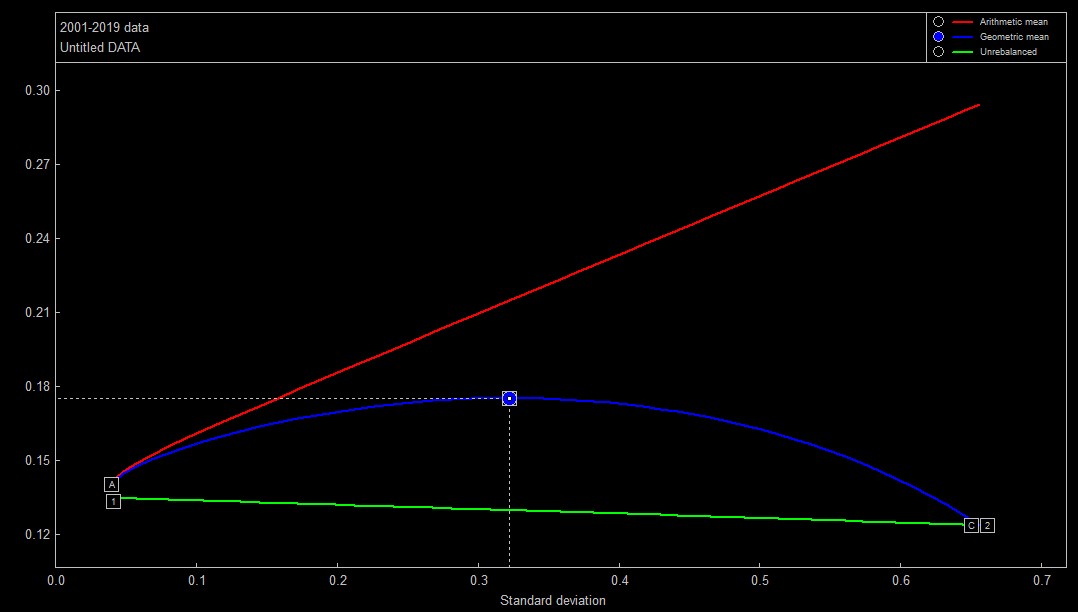

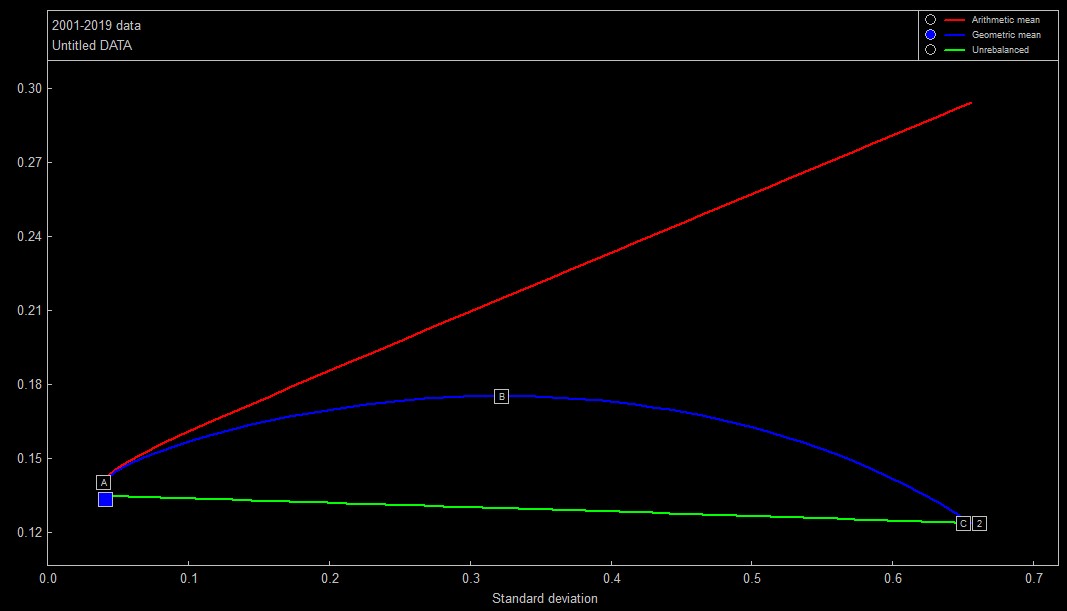

Давайте посмотрим на график ниже, где по оси X — риск, а по оси Y — доходность.

На графике видны три линии — красного, синего и зеленого цвета. Красная линия нас не интересует, она рассчитывается на основании среднеарифметической доходности, что не отражает реальный инвестиционный процесс. Зеленая линия показывает, как себя ведет портфель состоящий из определенной пропорции активов на всем периоде, но при условии что в портфеле не проводится ребалансировка каждый период (соотношение задается только раз — в начале). Синяя линия — настоящая многопериодная годовая доходность с учетом ребалансировки портфеля в конце каждого периода.

Видите на картинке два квадратика с надписями 1 и 2, где 1 — это портфель состоящий из 100% облигаций, а 2 — 100% процентов акций.

Внимательно посмотрите, как расположены точки 1 и 2 на координатной плоскости относительно показателя риска и доходности, это ровно те данные, что мы получили в этой и предыдущей статье относительно рынка акций и облигаций.

Давайте сравнивать портфели на реальных деньгах, так понять будет проще. Для примера, предположим что мы инвестировали в 2001 году по 100 гривен в разные инструменты и их комбинации.

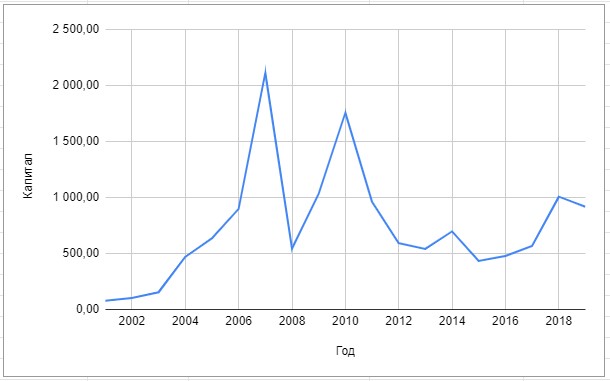

Портфель №1. Портфель из 100% облигаций

Если бы вы вложили 100 гривен в портфель №1 в 2001 ваш капитал составил бы 1 117,94 в конце 2019 года. Годовая доходность портфеля составила 13,55%, можете проверить на калькуляторе сложного процента. Стандартное отклонение портфеля 4,13% (в чем у меня есть обоснованные сомнения).

Портфель №2. Портфель из 100% акций

Такой портфель превратил первоначальные 100 гривен 2001 года в 917 гривен на конец 2019 года. Годовая доходность портфеля из акций 12,3%, а стандартное отклонение 65,5%. Это немного другая доходность, чем мы получали в статье об акциях и объяснить это можно очень просто. Мы не взяли период 1997-2000 года, когда стоимость акций по большей части снижалась из-за кризиса.

Можно сказать, что за приведенный период доходность акций была меньше доходности облигаций, но при этом со сверхвысоким риском. То, что мы видели на синей линии — портфель №2 находится на самой крайней точке риска, но при этом немного ниже по доходности, чем портфель №1.

На графике портфеля №2 видно, что в отдельные периоды стоимость акций была намного выше текущей их стоимости и всей доходности портфеля облигаций. Забегая наперед скажу, что это должно повлиять на доходность ребалансируемого портфеля с разным соотношением активов.

Эффективное распределение активов

Еще раз взгляните на синюю линию на графике ниже. Там отмечены портфели А, В, С.

А — наименее рискованный портфель; В — наиболее доходный портфель; С — наиболее рискованный портфель. Здесь можно сделать много выводов, некоторые из которых для вас еще могут быть не очевидными.

Портфель В. Соотношение активов 50/50

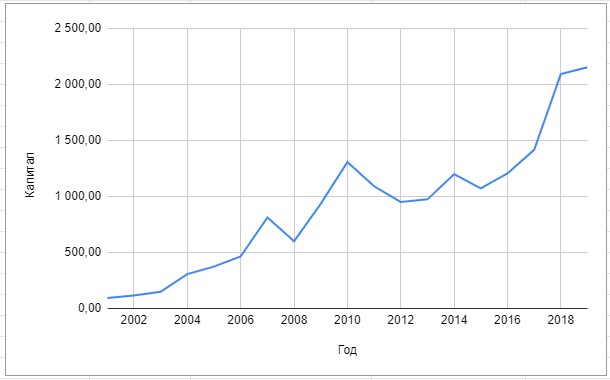

Возьмем портфель B, тот что дал наибольшую годовую доходность — 17,5%. Он состоит из 50,2% облигаций и 49,8% акций. Практически 50/50 — именно такое отношение оказалось наиболее выгодным. Какую прибыль принес бы нам портфель В, если как и раньше мы инвестировали 100 гривен в 2001 году.

Наши 100 гривен превратились бы в 2 154 гривен.

Давайте сравним показатели портфеля В с портфелями 1 и 2, которые полностью состояли из одного актива.

| Характеристики, % | Портфель 1 | Портфель 2 | Портфель В |

| Риск (стандартное отклонение) | 4.1 | 65.5 | 32.2 |

| Годовая доходность | 13.5 | 12.3 | 17.5 |

Как видите, портфель B превзошел портфели 1 и 2 по доходности, хотя он сам состоит из тех же активов. Отличие портфеля В в том, что выбрано оптимальное соотношение активов и ежегодно проводилась ребалансировка. Это возможно только тогда, когда между двумя активами отсутствует значительная корреляция.

Портфель состоящий из разных активов в определенном соотношении может показать доходность больше, чем доходность каждого из активов по отдельности.

Запомните слова выше! Здесь кроется ответ на вопрос, который вы мне так часто задаете: «Зачем держать облигации с низкой доходностью в портфеле?»

Портфели от B до C

На графике эффективного распределения видно, что портфели содержащие в себе больше 50% акций оказались неоправданно рискованными. Все портфели от В до С не давали больше доходность за понесенный риск. Стоит только надеяться, что в будущем наш рынок акций покажет большую доходность, чем все менее рискованные инструменты и оправдает репутацию акций, как наиболее прибыльного инструмента.

Основываясь на полученных данных, нельзя рекомендовать кому-либо инвестировать более 50% своего портфеля в акции. Такие портфели показали неэффективность за 2001-2019 год в том понимании, что за более высокий риск инвестор не получал соответствующую доходность.

Обратите внимание, что портфель С и портфель 1, который мы рассматривали ранее, это одно и тоже — 100% акций. Но портфель А и портфель 1 — разные портфели, давайте их и рассмотрим.

Портфели от 1 до А. Неэффективные портфели

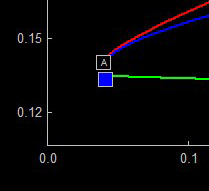

Я сделал скриншот в более приближенном масштабе, где изображен портфель А — наименее рискованный, и портфель 1 (синий квадрат) — состоящий из 100% облигаций.

Как видите портфель на основании только одного низкорискованного актива, не является наиболее безопасным. ПО, которое я использую для проведения расчетов, не отражает неэффективные портфели этого типа, но было бы лучше выделить их другим цветом. Между портфелями 1 и A, совсем небольшая разница, которая в реальной практике совсем будет незаметной и существует, скорее, в области математики. Но это справедливо только для конкретной ситуации. Если вы попробуете найти неэффективные портфели на рынке США, у вас наверняка получится результат, где доля неэффективных портфелей этого типа будет больше.

Давайте сравним портфели 1 и A:

| Характеристики, % | Портфель 1 | Портфель A |

| Риск (стандартное отклонение) | 4.1 | 3.9 |

| Годовая доходность | 13.5 | 13.8 |

| Доля акций | 0 | 2 |

Портфель А содержал в себе 98% облигаций и 2% акций. Для этого портфеля справедливо следующее:

- небольшая доля акций (до 2%) в портфеле облигаций снижает риск, при этом повышает доходность;

- все портфели, которые содержали меньше 2% акций, оказались более рискованными и давали меньшую доходность — оказались неэффективными.

Портфели от А до В. Эффективные портфели

На исследуемом временном горизонте, эффективными оказались портфели от А до В — содержащие от 2% до 50% акций в своей структуре.

Я называю эти портфели эффективными по следующим причинам:

- возрастание доли акций в пределах от 2 до 50% повышало риск инвестиций, но давало большую прибыль;

- для портфелей содержащих больше 50% и меньше 2% акций повышение риска не сопровождалось повышением доходности.

Работа с портфелем инвестиций, после того как найдена эффективная зона, сводится к тому, насколько большой риск вы можете на себя принять в пределах этой зоны. Начинающему инвестору определить подходящий ему уровень риска — практически непосильная задача. Наверное, этой теме я уделю отдельную статью.

Вспоминаем историю Ивана

Как вы помните, в предыдущем материале, я использовал вымышленного Ивана, который инвестировал в акции украинских компаний с 1997 года. Сейчас нам нужно сдвинуть временные рамки, потому что у нас нет информации о рынке облигаций до 2001 года.

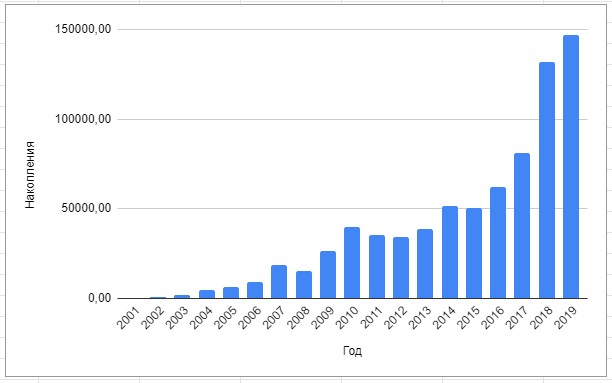

В 2001 году Иван решил инвестировать в инструменты фондового рынка 10% своих ежемесячных доходов, чтобы накопить на пенсию. Как и раньше, он получает среднюю зарплату по Украине. Иван не знает, что лучше — акции или облигации. Облигации дают такой желанный и постоянный фиксированный пассивный доход. Акции растут с бешеной скоростью и порой радуют небольшими дивидендами. В общем, трудно определиться, решено инвестировать 50/50 и ежегодно восстанавливать баланс.

В итоге за 2001-2019 год Иван инвестировал в общей сложности 62 800 гривен, но благодаря эффекту сложного процента и ребалансировке портфеля в конце года ему удалось создать капитал 146 800. Сумма инвестиционной прибыли оказалась больше чем все сбережения Ивана.

Параметры риск/доходность для портфелей с разным распределением активов

Возможно, кому-то будет интересно увидеть параметры портфелей с разным соотношением акций и облигаций за период 2001-2019 в табличном виде, а не на графике.

| Акции / Облигации | Годовая доходность, % | Стандартное отклонение, % |

| 0 / 100 | 13,0 | 4,1 |

| 10 / 90 | 14,4 | 7,1 |

| 20 / 80 | 15,5 | 13,1 |

| 30 / 70 | 16,4 | 19,5 |

| 40 / 60 | 16,9 | 26,1 |

| 50 / 50 | 17,1 | 32,6 |

| 60 / 40 | 16,9 | 39,2 |

| 70 / 30 | 16,5 | 45,8 |

| 80 / 20 | 15,6 | 52,4 |

| 90 / 10 | 14,3 | 58,99 |

| 100 / 0 | 12,4 | 65,59 |

Основные выводы

- Портфель состоящий из разных активов в долгосрочной перспективе может превзойти каждый из этих активов по отдельности.

- Нужно составлять свои портфели в рамках эффективного распределения активов, когда с возрастанием риска повышается доходность.

- При отсутствии значительной корреляции между двумя активами, в определенной их пропорции, более рискованный актив может снижать общий риск портфеля до какой-то граничной точки.

P.S. С момента выхода предыдущей статьи из серии «assets allocation по-украински» несколько моих постоянных читателей просили более развернуто показать ребалансировку и проверить временный горизонт ее проведения, но к сожалению мне не удалось достать хорошие данные о рынке облигаций, чтобы можно было считать разные вариации, поэтому учитываем ребалансировку только раз в год. К тому же, вы должны понимать, что рынку акций свойственно сохранять тренды на большие временные отрезки. Поэтому, очевидно, что слишком частые ребалансировки — ежемесячно и ежеквартально — дают отрицательный эффект.