Продолжаю серию статей assets allocation по-украински, это последняя статья из данного цикла. Даю ссылки на предыдущие статьи для тех, кто не читал (важно проходить материал последовательно):

- Часть первая — Assets Allocation по-украински. Историческая доходность украинского рынка акций 1997-2020

- Часть вторая — Рынок облигаций Украины 2001-2019. Эффективное распределение активов

- Часть третья — Портфель состоящий из золота, акций украинских компаний и облигаций правительства

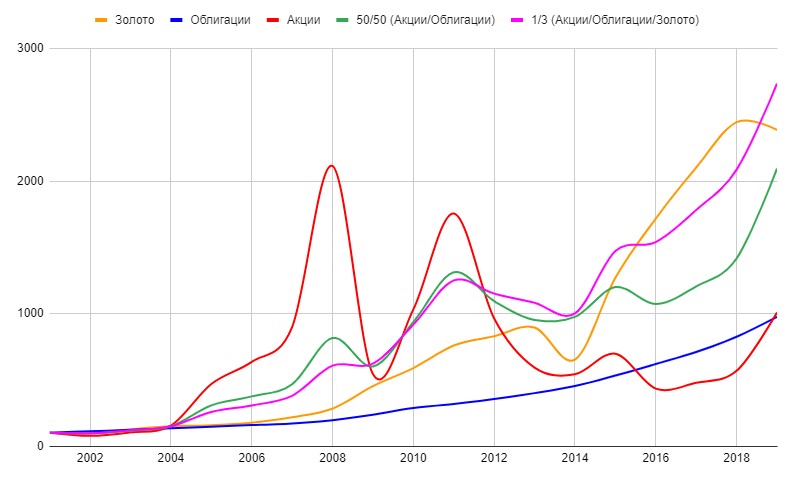

Напомню, в третей части мы рассматривали портфель состоящий из разных классов активов — акции украинских эмитентов, государственных облигаций и золота. Каждому из активов выделялась треть портфеля. Такой портфель на период с начала 2001 года по начало 2020 года дал доходность 19,17% годовых. Фактически каждая инвестированная в портфель гривна выросла в 28 раз! Как менялась стоимость такого портфеля можно посмотреть на графике (фиолетовая линия).

Сегодня подведем итоги эксперимента. Для этого осталось скорректировать доходность портфеля полученного в третей части на инфляцию. Это даст нам понимание того, насколько выгодно было инвестировать в Украине в период 2001-2020 годов. А также повод для обсуждения того, стоит ли инвестировать в украинские активы.

Инфляция в Украине — как снижается покупательская способность гривны

Для проведения расчетов доходности, скорректированных на инфляцию, я взял официальные данные из сайта Государственной службы статистики Украины.

| Год | Инфляция, % |

|---|---|

| 2001 | 6,10 |

| 2002 | -0,60 |

| 2003 | 8,20 |

| 2004 | 12,30 |

| 2005 | 10,30 |

| 2006 | 11,60 |

| 2007 | 16,60 |

| 2008 | 20,30 |

| 2009 | 12,30 |

| 2010 | 9,10 |

| 2011 | 4,60 |

| 2012 | -0,20 |

| 2013 | 0,50 |

| 2014 | 24,90 |

| 2015 | 43,30 |

| 2016 | 12,40 |

| 2017 | 13,70 |

| 2018 | 9,80 |

| 2019 | 4,10 |

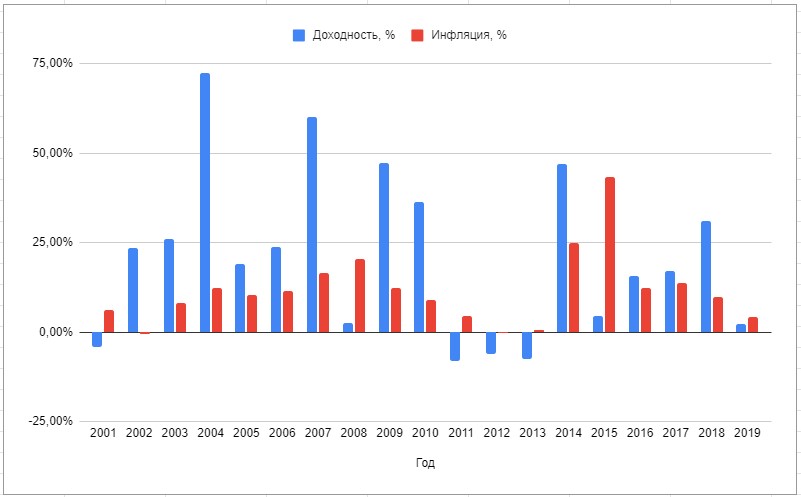

Основываясь на этих данных, я вывел среднегодовую инфляцию за исследуемый период 11.14%.

Можно вычесть среднегодовую инфляцию из среднегодовой доходность портфеля для того, чтобы понять целесообразность инвестирования в Украине. Доходность портфеля 19% минус инфляция 11% и получаем среднегодовую доходность с поправкой на инфляцию 8%.

Основной момент, который необходимо было выяснить этим экспериментом, во всяком случае для меня лично, стал очевиден — инвестированием в Украине можно заниматься, поскольку это приносит доход. К тому же, я сейчас говорю о долгосрочном инвестировании, а не попытках на краткосрочных спекуляциях что-то выиграть. Ведь мы рассматриваем достаточно простую стратегию — раздели деньги на три части и инвестируй в разные классы активов. Это доступно каждому.

На этом можно было заканчивать, но как только я начал цикл статей меня мучал еще один вопрос. Способен ли инвестор выдержать эти американские горки, не сбиться с пути и продолжать уверенное движение на взятый курс. За это время в Украине поменялся государственный строй, прошло две революции, и четверть исследуемого периода мы находимся в состоянии вооруженного конфликта. Не каждый сможет сохранить в себе веру и продолжать следовать плану.

Понятное дело, все эти события отражаются на финансовом рынке страны. Вот график доходности нашего портфеля и инфляции по годам.

Так может не стоит испытывать свои нервы на прочность и более консервативно инвестировать в развитые государства, к примеру, США. Тем более с 2017 года это можно делать любому гражданину нашей страны на совершенно законных основаниях.

Мне стало интересно сравнить, получает ли инвестор какое-то вознаграждение на восстановление нервных клеток.

Реальная доходность портфеля 1/3 в США и на украинском рынке

В прошлых частях я рассказывал вымышленную историю об Иване, который решил накопить себе на пенсию и начал инвестировать на фондовом рынке.

Так вот…

***

У нашего героя была сестра, которая после распада СССР вышла замуж за американца и продолжает жить на другом полушарии. Виктория родила и воспитывает детей, выучила язык и даже получила профессию в местном, не самом престижном колледже Портленда. Зарплата социального работника и автомеханика не позволяет американским родственникам вести слишком расточительную жизнь, к тому же необходимо думать о будущем детей и собственном пенсионном обеспечении. Как бы странно нам это не звучало, но американцы знают, что если сам о себе не позаботишься, то на государство можно не рассчитывать.

Виктория и муж не сильны в финансах, поэтому решили разделять свои сбережения на три части — индексный фонд акций США, индексный фонд облигаций США и фонд золота.

***

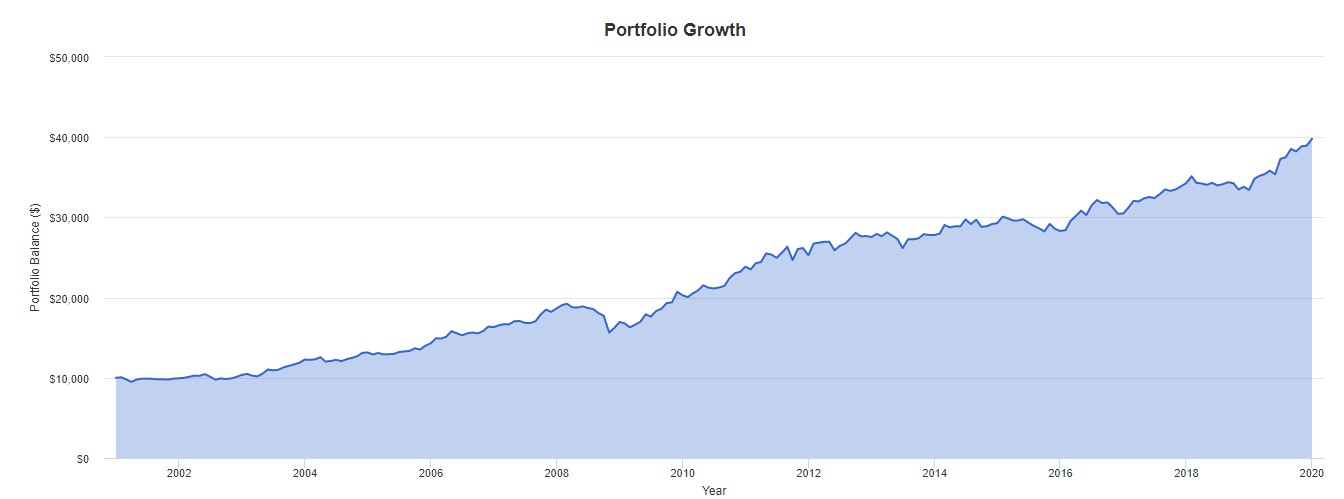

За 2001-2019 год портфель Виктории вырос в 4 раза. Среднегодовая доходность портфеля составила 7.54%, но после вычета инфляции 5.36%.

Если сравнить результаты Виктории с братом в Украине, то получается что брат в среднем получал на 2,5% больше. В тоже время, количество седых волос у Ивана значительно больше 🙂

Подведем итоги нашего исследования.

Мне было важно узнать две вещи, когда я начал писать цикл статей assets allocation по-украински. Может ли в Украине существовать модель пассивного долгосрочного инвестирования и вознаграждаются ли взятые риски более высокой доходностью. Сегодня, я могу утвердительно сказать «Да!» в ответ на оба вопроса. Не согласны? Тогда приглашаю обсудить этот вопрос в Telegram чат. Чтобы не пропустить новые статьи на блоге и видео на Youtube подписывайтесь на мой канал в Telegram.