«Пусть каждый разделит свои средства на три части и вложит одну из них в землю, вторую — в дело, а третью пусть оставит про запас»

Талмуд

Это первая статья из серии assets allocation по-украински, где мы проанализируем историческую доходность диверсифицированного портфеля и определим можно ли используя инструменты отечественного рынка капиталов обеспечить себе нетрудовой доход на пенсии.

Начнем с анализа исторической доходности украинского рынка акций в этой статье. Во-второй статье разберём историческую доходность рынка облигаций. После чего перейдем к данным рынка ценных металлов. Это три класса активов, которые имеют самую слабую корреляцию за продолжительную историю развитых фондовых рынков. Мы проверим, справедливо ли это для Украины. На практике посмотрим как себя ведёт динамическая и статическая ребалансировка и узнаем ее влияние на доходность портфеля инвестиций.

Жители Украины вздрагивают от одной мысли — хранение денег в гривне. Практически каждый думает, что деньги не нужно сберегать, их нужно тратить, иначе завтра не сможешь купить столько, как сегодня. Проверим насколько это справедливо, скорректируем доходность нашего портфеля «assets allocation по-украински» на темпы инфляции и приведем конечную сумму в сегодняшние гривны.

Примерно такой план нашего исследования. Я как и вы не знаю чем закончиться этот эксперимент, но настроен оптимистично. Я также не отрицаю возможности, что в конце исследования придется признать поражение, когда доходность портфеля будет скорректирована на размер инфляции.

Еще одно важное замечание. По мере проведения анализа и расчетов я попытаюсь учесть все основные факторы, некоторые, возможно, придется опустить, о чем я буду заранее говорить. Но может быть и так, что я упущу что-то важное, человеческий фактор никто не отменял. Буду вам признателен, если укажите на какие-то важные упущения в комментариях под этой статьей.

История украинского фондового рынка

«Фондовая биржа является неотъемлемой частью рыночной экономики, на рельсы построения которой давно и, надеемся, твердо встала Украина»

от издателя книги «Один «клик» — и ты капиталист. Версия 2.0 украинская»

В отличии от развитых стран, история украинского фондового рынка имеет сравнительно короткую историю. Часть этой истории навсегда вычеркнута из умов будущих поколений, потому что не была задокументирована. Я столкнулся с этой проблемой в поисках какой-либо репрезентативной исторической информации для проведения исследований.

24 августа 1991 года Верховный совет УССР принял постановление о провозглашении независимости Украины. Этот день мы можем назвать отправной точкой в современной истории Украины. Это событие мы ежегодно отмечаем 24 августа и называем его День независимости Украины.

Страховой стаж, дающий право на назначение пенсии по возрасту, в 2020 году составляет не менее 27 лет.

Мы можем предположить, что поколения, которые встретили независимость Украины выпускниками ВУЗов и начинали свою трудовую жизнь, сегодня выходят на пенсию или, скорее, уже на пенсии.

Начал работать в 25 лет, трудовой стаж 30 лет (1990-2020 г.) и имеешь заслуженную государственную пенсию.

***

Давайте представим персонажа нашей истории Ивана. Иван из простой работающей семьи, который получил образование и начал трудится на одном крупном металлургическом предприятии. В 90-е годы ему было тяжело, зарплату порой не платили целое полугодие, выживать удавалось только благодаря родителям, которые к тому времени уже переехали в деревню, содержали домашнее хозяйство и 15 соток огорода — где по выходным трудился Иван. Сказать что было тяжело — ничего не сказать. Порой приходилось искать счастья за пределами Украины, выезжать на заработки по несколько месяцев и более.

К 1997 году Иван стал востребованным специалистом с опытом для промышленников города. На худой конец мог и на родине что-то заработать, были сбережения заработанные на московских стройках, конечно же в долларах. Благодаря своему опыту, бережливости и старикам родителям, Иван мог несколько лет прожить перебиваясь случайными заработками, а то и вовсе без них — затянув ремень потуже.

Ах, вот еще что… Был у Ивана бзик один. Он интересовался как там люди за океаном живут, как зарабатывают, сколько сберегают, где хранят кровно заработанные. Давно он знает, что у них там принято инвестировать в бизнес, покупать акции. Нам то куда до них — думал он. Все поменялось в 1997 году, когда Иван узнал, что в Украине подобное тоже возможно.

***

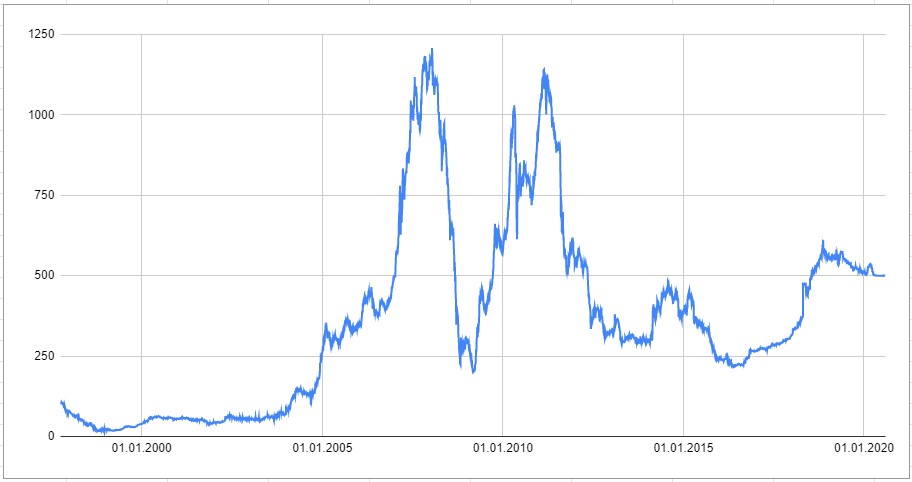

История украинского фондового рынка начинается еще до 1997 года, но найти какие-либо репрезентативные данные для проведения исследования невозможно. С 1 октября 1997 года фондовая биржа ПФТС начинает ежедневный расчет индекса ПФТС на основе средневзвешенной цены простых акций предприятий, которые имеют самые большие показатели ликвидности.

За 6 лет до этого, 29 октября 1991 года, было зарегистрировано ЗАО «Украинская фондовая биржа» — первый организованный рынок ценных бумаг в новообразованном государстве. Украинская фондовая биржа играла очень важную роль в процессе приватизации государственных предприятий. В 1993 году на бирже был введен механизм приватизации компаний с использованием механизма рыночного ценообразования. Сегодня УФБ не играет существенной роли на рынке.

Получить какие-либо данные о рынке акций от УФБ до октября 1997 года мне не удалось. Поэтому для проведения исследования доходности портфеля будем использовать данные изменения индекса ПФТС как самого старого индекса. Думаю, даже если удастся получить более ранние данные, они будут не пригодны для нашего эксперимента, но интересны с других побуждений.

Получить значения индекса ПФТС можно по следующей ссылке: https://pfts.ua/trade-info/indexes/shares-indexes

Итак, 1 октября 1997 года появляется индекс ПФТС с установленным базовым значением 100 пунктов.

Предположим, наш герой вложил 100 гривен в акции украинских компаний, покупая их в точной пропорции с индексом. Индекс менялся и вслед за ним менялся состав портфеля инвестора до августа 2020 года. За это время фондовый рынок вырос в 5 раз, каждая гривна вложенная в акции 1997 года превратилась в 5 гривен, а капитал нашего героя превратился в 500 гривен. Для сравнения 100$ вложенных в SPY за этот же период превратились в 523$.

Я знаю, что вы сейчас думаете, 100 гривен в 1997 и 500 гривен в 2020 и близко нельзя сравнить по покупательской способности. Но на самом деле, такая доходность получилась только благодаря применению стратегии buy&hold — простому удержанию акций в портфеле.

К тому же данные достаточно зависят от временного горизонта, за который производится вычисления. Например, 15 января 2008 года наш инвестор имел бы капитал равный 1208 гривен или в 12 раз больше первоначального вложения за чуть более чем 10 лет. Но пришлось инвестору не легко, ведь ровно через год с начала своей инвестиционной деятельности его капитал уменьшился более чем в 5 раз, когда индекс ПФТС достиг своего дна 08.10.1998 года. В этот момент 100 гривен превратились в 16,50.

Это говорит о том, что рынок украинских акций имеет высокую волатильность даже на сравнительно коротких промежутках времени. Для тех, кто с инвестированием знаком поверхностно, волатильность — синоним риска для инвестора. А как известно, риск и доходность неразрывно связанны. И это нам еще придется проверить, насколько это справедливо для нашей страны.

Индекс ПФТС или индекс Украинской биржи (индекс UX): продолжение истории

Выше я рассказал о ЗАО «Украинская фондовая биржа». История торгов на этой бирже не отображена в нашем исследовании. График изображенный выше затрагивает только период существования торгов на ПФТС. Была в нашей истории и новая эра существования организованного рынка ценных бумаг.

В мае 2008 года крупнейшие участники украинского рынка ценных бумаг подписали договор с «Фондовой биржей РТС» о создании в Киеве новой биржи в форме открытого акционерного общества. Такая форма собственности была выбрана для обеспечения максимальной прозрачности корпоративного управления с самых первых дней.

Основная цель создания «Украинской биржи» — повышение конкурентоспособности финансового рынка Украины и создание условий для привлечения в экономику страны не только иностранного, но и внутреннего капитала.

26 марта 2009 на «Украинской бирже» начались торги ценными бумагами. В мае 2010 года начал работу срочный рынок — торговля фьючерсами. А 2011 год был ознаменован введением нового инструмента на рынок — опциона.

До начала работы «Украинской биржи» в 2009 году, ни на одной из бирж не было системы гарантий исполнения сделок. Биржи выглядели как доски объявлений или системы обмена сообщениями. Для частного инвестора при таких технологиях существовали некоторые сложности, связанные с дополнительными временными и финансовыми затратами.

Украинская биржа впервые сделала доступной для внутреннего инвестора возможность покупать ценные бумаги используя технологии интернет-трейдинга.

Для индивидуального инвестора это означало две вещи:

— покупать ценные бумаги стало гораздо проще и удобнее;

— цена заключения одной сделки значительно снизилась — до десятых долей процента от общей суммы операции.

Логично предположить, что индивидуальный инвестор захочет покупать ценные бумаги на более удобной бирже с меньшими издержками за операцию. А может и следовать новому индексу UX, который рассчитывает более технологичная биржа.

Несмотря на то, что обе биржи отслеживают в своем индексе наиболее ликвидные акции, их индексные корзины часто отличались на разных временных интервалах.

Еще одна проблема украинского фондового рынка в том, что у нас нет единого центра ликвидности — котировки на одни и те же ценные бумаги могут отличаться на разных биржах, что порой создает возможности для арбитража. Проще говоря, иногда вы можете купить акцию на одной бирже и продать ее на другой по более высокой цене. Такую ситуацию тяжело представить на других рынках. Если вы купите акцию BMW в Берлине, она будет сколько же стоить на Франкфуртской бирже.

Это натолкнуло меня на мысль, что в какой-то момент начав следовать другому индексу наш персонаж мог получить другой результат, который отличался бы от того, что мы получили, когда следовали только за индексом ПФТС.

Очевидно, что этот результат не может быть принципиально разным, так как большинство эмитентов в индексе пересекаются. Все же я решил проверить корреляцию этих двух индексов, насколько они отличаются друг от друга.

Для этого я внес в электронные таблицы данные об изменения двух индексов на равных временных интервалах и применил к обеим выборкам функцию =CORREL. Результат R = 0,94, практически единица.

Если вы слышите о корреляции впервые, запомните, что ее показатель может быть равен значению от -1 до +1:

- 1 — означает функциональную связь или другими словами полное соответствие;

- 0 — полное отсутствие связи;

- -1 — означает обратную функциональную связь или другими словами, поведение прямо противоположное.

Чем ближе значение к единице, тем больше связь и наоборот при движении к нулю. Чтобы еще проще было понять, представьте как реагируют акции нефтегазовой отрасли на повышение или понижение стоимости нефти. Не трудно догадаться, что движения цен будут похожими, а значит R > 0.

В нашем случае можно говорить о том, что индексы практически идентичны, и в дальнейшем мы можем продолжать использовать индекс ПФТС как эталон. Чисто дело вкуса, которое принципиально не повлияет на результат.

Доходность украинских акций по годам

Вы наверняка слышали, что среднегодовая доходность индекса S&P 500 где-то 11% годовых. Данные будут немного отличаться в зависимости от временного горизонта выборки. А что это значит для инвестора? Ровным счетом ничего. А ведь многие из нас в начале своего пути инвестора считают когда заработают первый миллион, вложив в американский индекс под 11%. Сейчас я вам объясню, почему это неправильно.

Среднегодовая доходность

Предположим, вы инвестировали 100 гривен в акции компании ПАО «Рога и копыта» на два года.

| 1 год | 2 год | |

| Доходность | 100% | -50% |

За первый год вы получили доходность 100%, а на второй -50%. Среднегодовая доходность вашей инвестиции равна сумме доходностей за все периоды, разделенной на количество периодов — среднее арифметическое доходностей за все годы.

В нашем примере среднегодовая доходность акции «Рога и копыта» — (1 + (-0,5)) / 2 = 0,25 или 25%. Если считать рост капитала по среднегодовой доходности, то 100 гривен в конце первого года превратились в 125, на второй год капитал 125 гривен снова увеличился на 25% и уже составил 156 гривен.

А что произошло на самом деле? Ваши 100 гривен в первый год выросли на 100% и к концу года у вас было 200. На следующий год ваш капитал 200 гривен потерял 50% и на счету оказалось 100 гривен. Реальная общая доходность инвестиции за два года 0%, но когда брокер говорил, что среднегодовая доходность акции 25%, он не врал 🙂

Этот пример хорошо иллюстрирует отличие между годовой доходностью и среднегодовой доходностью — не одно и тоже.

Ниже я привожу данные о среднегодовой доходности украинского рынка акций с 1997 по 2020 год. И здесь нужно сделать еще несколько оговорок. Данные за 2020 год еще не полные, год не закончился, поэтому его мы не включаем в расчет. В 1997 году индекс начал рассчитываться с октября месяца, поэтому мы имеем данные только за 3 месяца, но будем считать их за целый год. За три месяца 1997 года индекс упал, значит в дальнейшем при расчете он будет занижать общую доходность. Это однако лучше, чем получить более оптимистичный прогноз. Размер ошибки около 2% не в пользу инвестора.

Итак, среднегодовая доходность украинского рынка акций с 1997 по 2020 год — 26,5%.

Если верить среднегодовому значению, Иван должен был за период с 1997 по 2020 получить 17 600 гривен из первоначальных 100 гривен. Теперь мы знаем, что так считать не верно.

Годовая доходность

Предположим, вы инвестировали 100 гривен в акции компании ПАО «Рога и копыта» на два года.

| 1 год | 2 год | |

| Доходность | 100% | -50% |

Если считать, используя годовую доходность, правильно делать последовательное произведение доходностей, где:

- 100% — 2

- -50% — 0,5

Тогда нам нужно сделать следующее 2 × 0,5 = 1. Полученный результат говорит о том, во сколько раз увеличился наш капитал. 100 × 1 = 100, капитал не изменился, несмотря на среднегодовую доходность 25%.

Если сделать тоже самое с показателями доходности индекса ПФТС для инвестиции Ивана, то получится, что он заработал 509 гривен.

|

Год

|

Изменение индекса

|

Годовая доходность

|

|

1997

|

-20,26%

|

0,797

|

|

1998

|

-72,96%

|

0,270

|

|

1999

|

81,22%

|

1,812

|

|

2000

|

42,13%

|

1,421

|

|

2001

|

-23,19%

|

0,768

|

|

2002

|

34,44%

|

1,344

|

|

2003

|

48,99%

|

1,490

|

|

2004

|

204,49%

|

3,045

|

|

2005

|

35,69%

|

1,357

|

|

2006

|

41,33%

|

1,413

|

|

2007

|

135,34%

|

2,353

|

|

2008

|

-74,33%

|

0,257

|

|

2009

|

90,07%

|

1,901

|

|

2010

|

70,20%

|

1,702

|

|

2011

|

-45,19%

|

0,548

|

|

2012

|

-38,50%

|

0,615

|

|

2013

|

-8,57%

|

0,914

|

|

2014

|

28,75%

|

1,287

|

|

2015

|

-37,79%

|

0,622

|

|

2016

|

10,16%

|

1,102

|

|

2017

|

18,82%

|

1,188

|

|

2018

|

77,54%

|

1,775

|

|

2019

|

-8,89%

|

0,911

|

Чтобы узнать реальную доходность портфеля с 1997 по 2019, нужно перемножить все годовые доходности в последовательном порядке: 0,797 × 0,270 × 1,812 × 1,421 × 0,768 × 1,344 × 1,490 × 3,045 × 1,357 × 1,413 × 2,353 × 0,257 × 1,901 × 1,702 × 0,548 × 0,615 × 0,914 × 1,287 × 0,622 × 1,102 × 1,188 × 1,775 × 0,911 = 5,09

Полученный результат 5,09 является показателем во сколько раз увеличился наш капитал за это время. 100 гривен Ивана превратились в 100 × 5,09 = 509 гривен.

Если известны доходности актива по годам, то среднюю годовую доходность можно вычислить перемножив годовые доходности и извлечь из произведения корень в степени равной количеству лет. Тогда мы получим годовую доходность рынка акций Украины за расчетный период 7,3%.

О чем говорит это значение? Как минимум о том, что инвестируя в фондовый рынок у нас больше вероятность получить положительный доход, чем убыток. Поэтому, все эти разговоры о сравнении фондового рынка с казино или азартной игрой не о чем. В какой-то мере они справедливы для трейдеров, но не для долгосрочных инвесторов.

Вы можете легко это проверить в калькуляторе сложного процента, задав годовую доходность 7,3% на 23 года. В результате вы получите те же 509 гривен.

Если взять другие исторические периоды, например, 1997-2008 года, тогда эта доходность будет гораздо выше. Я намеренно не хотел завышать никаких показателей, скорее показать более объективную правду, чтобы начинающий инвестор понимал, что значит инвестировать в Украине, и мог представленные стратегии применить на зарубежных рынках, менее рискованных.

Кстати, о риске мы и будем говорить дальше.

Риск и стандартное отклонение как мера риска

Существует множество методологий определения риска. Наиболее простыми и понятными считаются методологии основанные на волатильности актива. Проще говоря, чем сильнее меняется цена на актив, тем более рискованным он считается.

Одним из методов определения риска на основании волатильности рынка является стандартное отклонение, используемое по большей части в статистике. Вот статья из Википедии, если кому интересно «Стандартное отклонение».

На практике стандартное отклонение позволяет оценить насколько значения из выборки данных могут отличаться от их среднего. Собственно для этого мы и вычисляли годовую доходность. Все пакеты электронных таблиц могут вычислять стандартное отклонение из массива данных в ячейках.

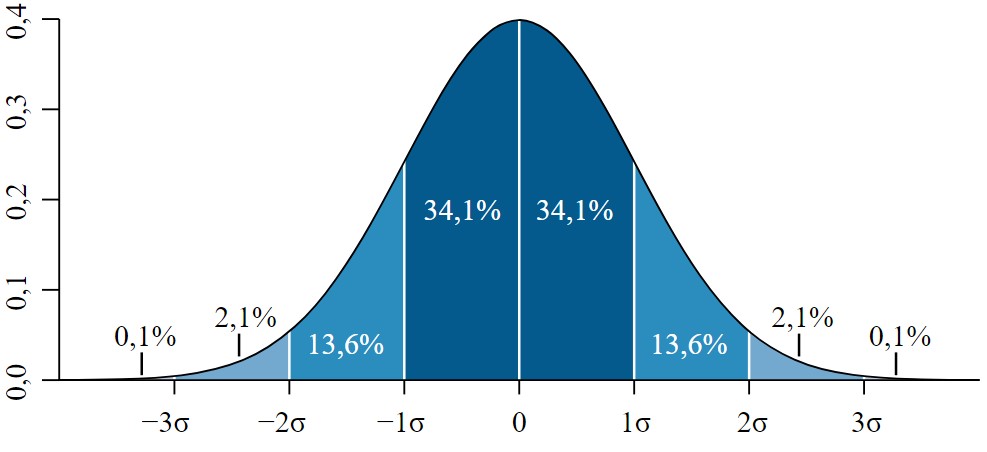

Я взял годовое изменение индекса ПФТС в процентном выражении с 1997 по 2020. Как и раньше, за 1997 год взяты данные за три месяца как за год. Эти данные я занес в функцию подсчета стандартного отклонения и получил значение σ = 65%. Греческой буквой «σ» обозначается стандартное отклонение.

Если до этого вы не изучали курс статистики, наверняка для вас 65% не значит ничего, как и любое другое значение этого показателя.

Так чем в действительности является стандартное отклонение и о чем оно говорит инвестору? Оно показывает вероятность получения определенной доходности за год (в нашем случае).

Два года из трех ваша доходность будет в диапазоне одного стандартного отклонения вниз и одного вверх от среднего. В рамках нашего исследования два года из трех мы получим доходность в диапазоне от -57,7% (7,3 минус 65) до 72,3% (7,3 плюс 65).

Около 68% значений из нормального распределения находятся на расстоянии не более одного стандартного отклонения σ от среднего; около 95% значений лежат на расстоянии не более двух стандартных отклонений; и 99,7% не более трёх. цитата из Википедии

Такое сверхвысокое стандартное отклонение говорит о сверхриске, который берет на себя инвестор, приобретая акции в соответствии с индексной корзиной ПФТС.

Но нужно помнить и о другом. В отличии от рисунка выше, середина нашего графика нормального распределения будет находится в точке 7,3%, другими словами в плюсе или больше 0. Вероятность получить доходность за год больше нуля всегда выше, чем отрицательную доходность. Осознание этого факта, делает для вас долгосрочные инвестиции выигрышной игрой.

Возьмите во внимание и то, что при таком большом стандартном отклонении, как у индекса ПФТС, чтобы получить доходность возможно придется держать портфель акций на горизонте более 10 лет, которые привычно воспринимать как достаточный горизонт инвестирования в этот класс активов.

Чтобы показать нормальное распределение доходности украинского рынка акций, я на основании годовой доходности и стандартного отклонения сформировал большой массив случайных данных, которые подчиняются известным нам законам украинского рынка ( μ = 7,3%, σ = 65%).

Из-за высокого стандартного отклонения, значения сильно разбросаны, и мне пришлось их группировать в категории с шагом 10%. В ином случае, пришлось бы формировать массив из тысяч случайных годовых доходностей.

Даже на украинском рынке видно, что большая часть доходностей находится больше 0%. На рынках США, где стандартное отклонение рынка акций значительно ниже, а годовая доходность еще более смещена от 0 вправо, картина для инвестора представляется более радостной.

Усреднение инвестиций

До этого момента мы смотрели, как ведет себя капитал Ивана, будучи инвестированным одной транзакцией в октябре 1997. Обычно работающий человек, который решил стать на дорогу инвестирования откладывает 10% и более своего месячного дохода. Здесь есть небольшая проблема. Сколько зарабатывал Иван? Автор статьи родился в 95-м и двухтысячных был еще ребенком. Поэтому я считаю, что не могу делать правильные предположения на этот счет. К счастью, мне удалось найти данные о средней зарплате в Украине за исследуемый период. В 2020 год за среднюю я взял заработную плату размером 10 тыс гривен.

|

Год

|

Средняя зарплата по Украине, грн

|

|

1997

|

143,13

|

|

1998

|

153,49

|

|

1999

|

177,52

|

|

2000

|

230,13

|

|

2001

|

311,08

|

|

2002

|

376,38

|

|

2003

|

372,72

|

|

2004

|

524,14

|

|

2005

|

735,57

|

|

2006

|

928,81

|

|

2007

|

1197,91

|

|

2008

|

1573,99

|

|

2009

|

1650,43

|

|

2010

|

1982,63

|

|

2011

|

2370,53

|

|

2012

|

2752,95

|

|

2013

|

2979,46

|

|

2014

|

3149,95

|

|

2015

|

3661,41

|

|

2016

|

4482,35

|

|

2017

|

6273,45

|

|

2018

|

7810,88

|

|

2019

|

9205,19

|

|

2020

|

10000

|

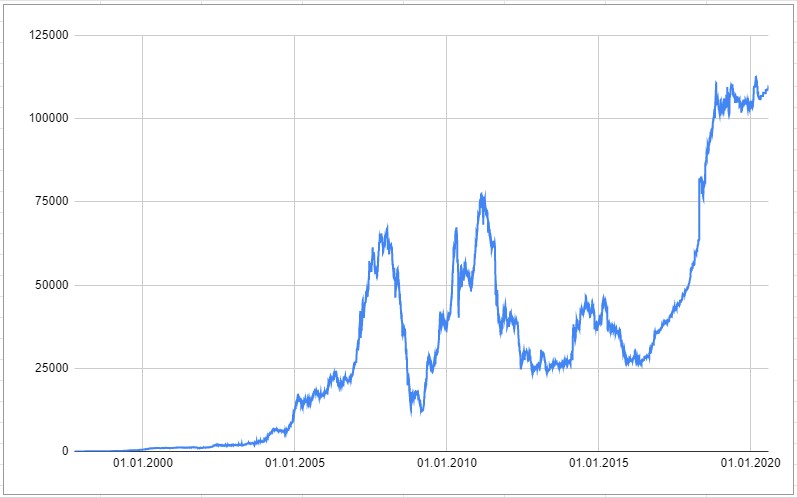

Размер ежемесячных сбережений Ивана 10% от средней зарплаты по Украине. Трудно представить, что человек более 20 лет плывет по течению, не развивая свой человеческий капитал, но все же.

С октября 1997 года, когда Иван отложил свои первые 14 гривен и инвестировал их в акции украинских компаний, до августа 2020 года путем ежемесячных накоплений он сколотил капитал 109 800 гривен в акциях. Для сравнения, если бы он просто хранил накопления в чулке и не связывался с фондовым рынком, получил бы 71 428 гривен. Чуть менее 40 тыс гривен, это вознаграждение за сверхриск?

Мне понятны результаты усреднения. История фондового рынка Украины не продолжительная и за это время мы наблюдали два скоростных взлета и падения, после чего рынок до сих пор не восстановился до своих максимумов. Стоит только надеяться на то, что правительство осознает важность фондового рынка для общества и экономики страны и предпримет какие-то действия для его развития.

В конце статьи, хочу поделиться с вами результатом на графике, как рос капитал инвестора, который:

- получал среднюю заработную плату;

- ежемесячно инвестировал 10% от своего капитала в акции украинских компаний.

Если сравнить график индекса и график роста капитала, видно большую разницу в его конце. Это объясняется тем, что сумма ежемесячных инвестиций в этот момент значительно выше, по сравнению с предыдущими периодами.

Сейчас мы получили результат, который не очень удовлетворит ожидания инвестора, берущего на себя такой высокий риск. Осмелюсь предположить, что когда к нашему портфелю добавятся другие активы и мы будем делать периодичную ребалансировку, то волатильность украинских акций проявит себя лучшим образом. Но это пока только мои предположения, насколько они правдивы узнаем в следующей статье из серии assets allocation по-украински, где будет рассматриваться портфель состоящий не только из украинских акций.

Можно предположить, что реальная доходность рынка была выше, потому что индекс ПФТС не учитывает выплаты дивидендов эмитентами из индексной корзины. Дивиденды могли бы идти на реинвестирование параллельно пополнениям. Чтобы учесть дивиденды, нужно знать какие эмитенты входили в индексную корзину, как они менялись и сколько назначали дивидендов. Найти такие данные с 1997 года если и возможно, на это нужно много времени. Поэтому в нашем исследовании не учтены:

- дивидендные выплаты эмитентов;

- налог на прибыль от дивидендов и продажи акций при смене состава индекса;

- комиссии брокера и биржи за проведения операций покупки/продажи ценных бумаг.

Прежде чем делать какие-то финальные выводы о применении стратегии assets allocation на украинском фондовом рынке нужно раскрыть ее полностью: добавить другие классы активов, усреднение с периодичными покупками, применить ребалансировку портфеля, скорректировать общую доходность портфеля на инфляцию.

Сейчас все же можем сделать промежуточные выводы на основании информации из этой статьи.

Промежуточные выводы:

- Рынок украинских акций в долгосрочной перспективе растет.

- Волатильность рынка очень высокая и соответственно инвесторы в украинские акции берут на себя крайне высокий риск.

Просто интересные факты:

- самый большой в истории рост за день для индекса ПФТС 27,6% был 24 марта 2018 года (капитал Ивана увеличился с 63 550 до 81 140 гривен за одну торговую сессию);

- самое большое дневное падение индекса ПФТС -15,9% было 30 января 1998 года (назвать это падение дневным тяжело, скорее всего, это накопленный эффект за целый месяц, так как судя по данным индекса торги не проводились до этого с 29.12.1997);

- самый прибыльный год оказался 2004-й — 204%;

- самый убыточный год был 2008-й — минус 74%.