Дорогие друзья, я продолжаю писать серию статей «assets allocation по-украински». Это уже третья по счету статья, поэтому напомню что было в предыдущих.

В первой статье о рынке акций, которая к тому же вводная, я рассказал о доходности рынка украинских акций, его риске и о том, какую доходность можно было получить на этом рынке пользуясь простой логикой «купил и держи».

Вторая статья была посвящена описательным характеристикам доходности и риска рынка облигаций Украины. Кроме этого, мы рассмотрели как себя ведет портфель составленный из двух активов — акций и облигаций. В статье наглядно показано, что доходность комбинированного портфеля в определенной пропорции превосходит доходность каждого из отдельных активов в этом портфеле.

Сегодняшняя статья будет посвящена составлению портфеля из трех классов активов. Мы добавим в портфель золото. Все классы активов, которые мы рассматривали до этого несли в себе валютный риск гривны. Преимущества золота в том, что покупая его вы выходите из гривневых активов, поскольку базовой валютой для ценообразования золота является доллар США. Это говорит о том, что содержание золота в портфеле в какой-то мере будет защищать его от девальвации национальной валюты.

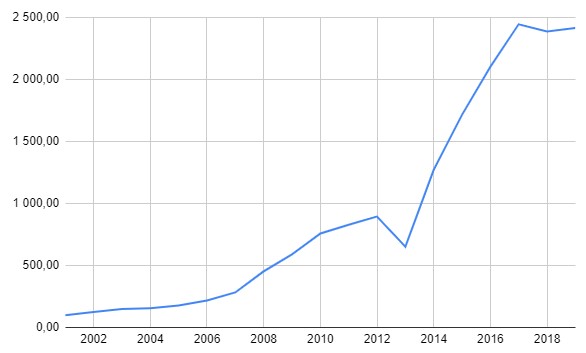

Исторические цены на золото в Украине

Поскольку в предыдущей статье, мы ограничили инвестиционный горизонт нашего эксперимента с 2001 по 2019, ниже я привожу график и таблицу с показателями изменения цены золота в Украине именно за этот период.

| Год | Изменение |

|---|---|

| 2001 | -0,73% |

| 2002 | 26,27% |

| 2003 | 19,30% |

| 2004 | 4,19% |

| 2005 | 13,09% |

| 2006 | 22,96% |

| 2007 | 30,33% |

| 2008 | 60,11% |

| 2009 | 30,22% |

| 2010 | 28,82% |

| 2011 | 9,31% |

| 2012 | 7,93% |

| 2013 | -27,10% |

| 2014 | 94,79% |

| 2015 | 35,12% |

| 2016 | 22,47% |

| 2017 | 16,29% |

| 2018 | -2,40% |

| 2019 | 1,24% |

Предположим, в 2001 году вы решили инвестировать 100 гривен в золото, давайте посмотрим сколько бы у вас было сегодня.

Согласно графику выше и моим подсчетам, на конец 2019 года первоначальные 100 гривен превратились в 2 416. Годовая доходность золота за приведенный период 18,25%, а стандартное отклонение — 24,96%.

Давайте сравним эти показатели с другими классами активов в нашем портфеле.

| Показатели в % | Акции | Облигации | Золото |

| Годовая доходность | 12,37 | 13,55 | 18,25 |

| Стандартное отклонение | 65,59 | 04,13 | 24,96 |

Теперь предлагаю посмотреть на корреляцию между этими активами.

| Период 2001-2019 годы | Акции украинских компаний | Гос. облигации | Золото |

| Акции украинских компаний | 1 | ||

| Гос. облигации | 0,38 | 1 | |

| Золото | -0,06 | -0,23 | 1 |

Такой уровень корреляции достаточно хорош для построения портфеля, в то время как на зарубежных рынках порой тяжело найти хотя бы два актива со слабой корреляцией.

Эффективное распределение

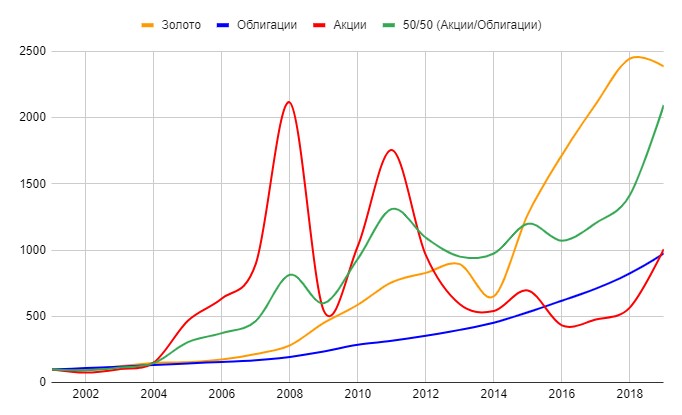

До этого мы рассматривали акции и облигации по отдельности и «портфель простака» — 50/50 между акциями и облигациями, который к тому же оказался самым доходным на тот момент.

Как видите на графике выше, золото показало результат лучше чем все классы активов и распределенный портфель акций и облигаций. Наверняка это связано со слабой экономикой Украины и, как следствие, девальвацией национальной валюты, которая как раз таки и заложена в цену золота. Проще говоря, гривна обесценивается — золото дорожает.

Золото и облигации

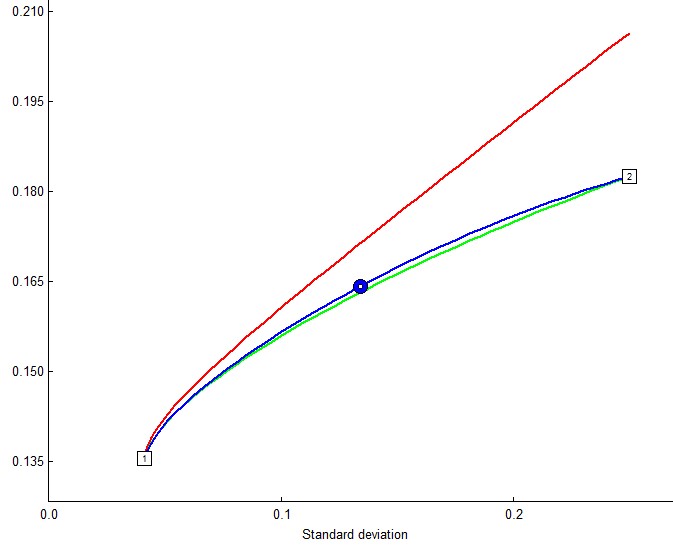

Я решил поочередно найти математически эффективные распределения золота с другими активами. За выбранный период, согласно полученным данным, можно говорить что все портфели состоящие из золота и облигаций в разных соотношениях были эффективны. Добавление золота в портфель из облигаций увеличивает риск и доходность портфеля. Это утверждение вы можете сами увидеть на иллюстрации ниже (синяя линия).

Фактически, инвестор с портфелем облигаций украинского правительства и золотом должен беспокоиться только о размере риска, который он готов взять на себя, а соответственно — о количестве волатильного золота в портфеле.

Золото и акции

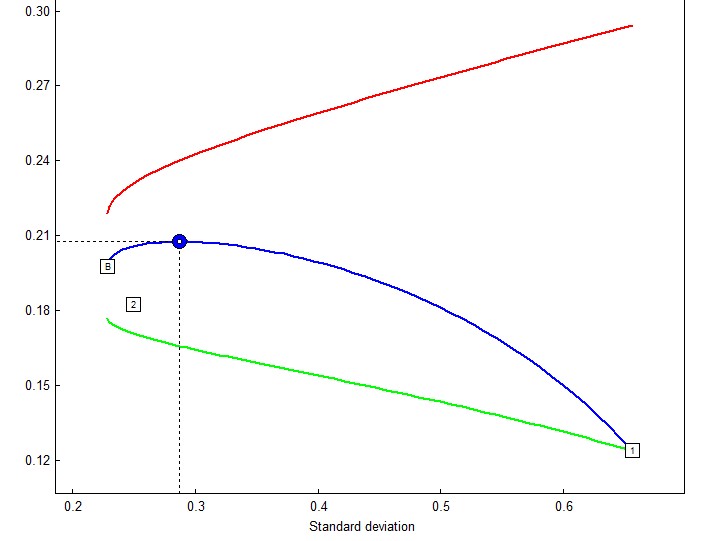

Эффективное распределение между золотом и акциями более демонстрационное — с широкими зонами неэффективности.

Как видно из графика, портфели из содержанием акций менее 14% (портфель В) оказались более рискованными, но не давали большей доходности за риск. Программа, которой я пользуюсь, не отображает такие портфели, поэтому между В и 2 нет синей линии, но такие портфели возможны.

Соотношение активов от В до синей точки можно назвать эффективными, поскольку с каждым последующим увеличением акций от 14% до 38% вместе с риском возрастала доходность портфеля.

Портфели лежащие за синей точкой (более 38% акций) были более рискованными и менее доходными, поэтому инвестор выбирая такие соотношения активов по сей день не получили платы за риск. Возможно в будущем?

Самый прибыльный портфель (синяя точка) имеет показатели доходности 20,75% годовых при стандартном отклонении 28,69%. Самый надежный портфель из акций и золота (портфель В) — 19,77% доходности и 22,86% стандартное отклонение.

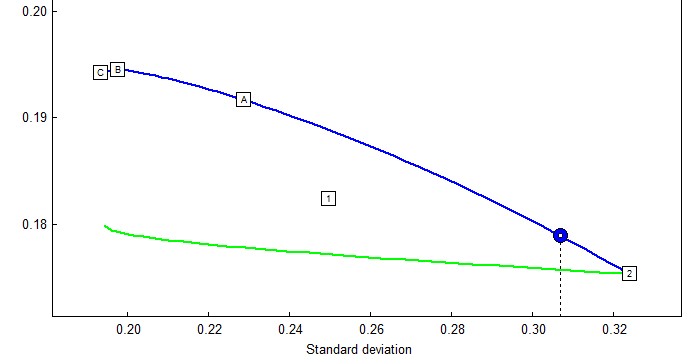

Золото и «портфель 50/50»

В конце прошлой статьи мы решили взять распределение активов 50/50 между акциями и облигациями. В этой статье мы посчитаем портфель в котором каждый из классов активов занимает 1/3 его часть. Почему я беру такие соотношения? Это достаточно простая «ванильная стратегия» для демонстрации важности распределения активов. Согласитесь в 2001 году никто не знал правильного соотношения активов, собственно, как и сегодня. На самом деле, мы работаем с непродолжительной историей неразвитого фондового рынка и приходится лишь надеяться, что в будущем этот рынок будет лучше, чем в прошлом или хотя бы не хуже.

Понятно, что в нашем портфеле будет 1/3 золота, но имея те исторические данные что у нас есть, какое оптимальное количество золота должно быть в портфеле для снижения риска и повышения доходности.

На графике выше изображен портфель 50/50, состоящий из акций и облигаций под цифрой 2 в самой правой точке. Движение синей линии влево от портфеля 2 означает добавление золота в портфель 50/50. Если двигаться по синей линии влево, в какой-то момент соотношение активов в портфеле достигает равновесия каждого из классов — 1/3 золота, 1/3 акций, 1/3 облигаций. Такой портфель обозначен на графике буквой «А». Такой простой портфель гипотетически мог выбрать себе инвестор в 2001 году.

Портфель обозначенный как B наиболее доходный из портфелей, а точнее 19,46% годовых при стандартном отклонении 19,66%. Доля золота в таком портфеле 55%.

Портфель С из содержанием золота 62% является наименее рискованным, но при этом отличается от портфеля В на несколько десятых процента по риску и доходности.

Портфель 1 из 100% содержанием золота мы рассматривали выше.

Иван решается добавить золото в портфель

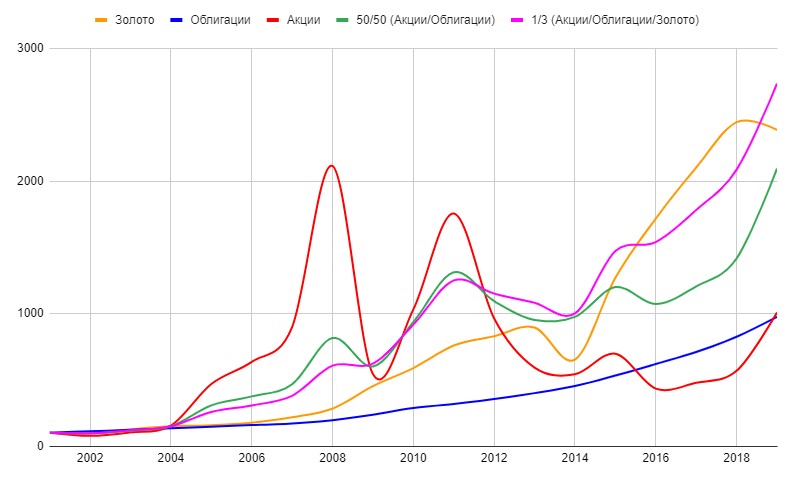

Наш вымышленный инвестор Иван в прошлом решился составить свой пенсионный портфель на 50% из акций и 50% из облигаций. После разговора со знакомым об истории золота, скифской пекторали, древнейших средствах платежа, Иван все же решился часть своих денег инвестировать в золото. Он не был знатоком финансовой индустрии поэтому решил разделить деньги на три равные части и инвестировать в золото, акции и облигации.

Достаточно простая стратегия, давайте посмотрим какие у этой стратегии результаты по сравнению с другими портфелями и классами активов.

Такой портфель показал самую большую доходность по сравнению с каждым из классов активов по отдельности (фиолетовая линия). Это еще раз доказывает важность распределения активов в портфеле инвестора. К тому же такой портфель оказался доходнее, чем предыдущее распределение 50/50, которое не включало золото в портфель. Интересно, что распределение было выбрано мною случайно. Если посмотреть на график, то видно что распределение по 1/3 многие годы проигрывало отдельным классам активов.

Портфель, изображенный на графике фиолетовой линией, имеет доходность 19,17% годовых, при стандартном отклонении 22,87%. 100 гривен инвестированных в такой портфель вначале 2001 к концу 2019 года превратились в 2800 — первоначальный капитал увеличился в 28 раз.

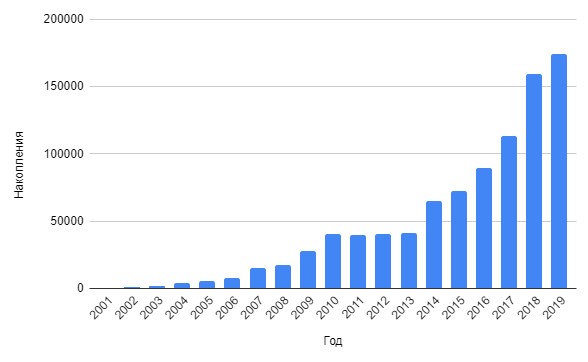

Рост накоплений Ивана

Иван начал инвестировать в 2001 году 10% от своей зарплаты поровну распределяя сбережения между акциями, облигациями и золотом. В конце каждого года проводил ребалансировку, чтобы восстановить первоначальное соотношение активов. За все время было инвестировано 62 800 гривен, но с учетом того, что за деньги покупались активы, под воздействием сложного процента получилось 174 470 гривен.

Кто-то может скептически заметить, что это не такая и большая сумма за почти 20 лет. Соглашусь, но все же нужно учесть следующие факты:

- в 2015 году сбережения Ивана без учета инвестиционного дохода были всего лишь 30 тысяч гривен — это говорит о том, что реально капитал рос на небольших по сегодняшним меркам сбережениях сделанных вначале;

- данные о средней зарплате взяты из официальных источников, которые государство обычно занижает, так как с этим связанны выплаты людям из бюджета.

Если предположить что 62 800 накоплений Ивана были инвестированы поровну в каждом году, получится по 3305 каждый год. В этом предположительном варианте портфель в конце 2019 года составил бы 567 тысяч. Если бы все сбережения были инвестированы в начале, то к 2019 году капитал составил более 2 миллионов.

Эти два простых примера показывают что более важными оказываются деньги, которые инвестированы в самом начале пути, а в нашем исследовании большая часть из инвестированных Иваном денег приходится на конец выбранного периода.

В следующей статье поговорим об инфляции в Украине и проведем коррекцию нашего портфеля к сегодняшней покупательской способности. Предлагаю подписаться на мой Telegram канал, где я публикую анонсы статей на блоге и видео с моего YouTube-канала https://t.me/finance_expert/.