Дорогие друзья, отчет за прошедший месяц будет менее интересен, чем предыдущий отчет за август. В портфеле нет новых позиций и в дальнейшем они будут появляться реже. Взамен буду больше писать о принятии решений и процессе управления портфелем — что делаю, зачем и почему.

Новые позиции в портфеле

В прошедшем месяце мой портфель пополнился еще одной позицией за счет реинвестирования остатков на брокерских счетах, которые в свою очередь сформировались от купонных доходов по облигациям, а также закончился один из краткосрочных депозитных договоров.

Я решил 10 тысяч гривен направить на депозит в кредитном союзе «Ростовщик», который предлагает сладкие процентные ставки. Связался с ними, договорился об открытии вклада и вступлении в кредитный союз на удаленной основе. Ехать в киевский офис кредитного союза с такой небольшой суммой инвестиции нет смысла. Оказалось, все можно сделать обмениваясь документами по Новой Почте. Это отлаженный метод сотрудничества у союза, к тому же первую пересылку документов оплачивают они. Из первоначальных издержек остается только вступительный взнос — 150 гривен.

Открыл вклад на 18 месяцев, чтобы максимально повысить процентную ставку, но выбрал ежемесячную выплату процентов (на 1% ниже, чем при выплате в конце срока). Посмотрим, если будут исправно платить проценты, может пополню эту позицию. Процентная ставка по договору 48% с учетом акционного предложения КС «Ростовщик» — 15%, которые включены в депозитный договор. Чистая процентная ставка, после уплаты налогов — 38,6% годовых. Также рассматриваю еще один кредитный союз для сотрудничества, но сейчас только потенциально.

Однозначно, говоря о таких высоких процентах я не могу молчать о рисках. Они определенно есть, но открывая вклад, я принимаю за чистую монету все то, что написано у них на сайте касательно процедуры кредитования. Я говорю о взятии залога под сумму кредита и высокие процентные ставки кредитования. У самого кредитного союза есть лицензия на осуществление деятельности. Лицензию я проверил, к тому же искал информацию о союзе на YouControl и ничего подозрительного не заметил.

В дополнение хочу сказать, что это далеко не консервативный инструмент, и я бы не стал использовать его на начальных этапах инвестирования, но сейчас размер моего украинского портфеля позволяет иметь такие инструменты. Я, как и раньше, придерживаюсь мнения, что в моем украинском портфеле одна позиция не должна занимать больше, чем годовая доходность всего портфеля. Я точно не буду инвестировать в подобного рода рискованную позицию более 10% портфеля.

Даже небольшие объемы инвестиций в портфеле под высокую процентную доходность способны поднять среднюю доходность портфеля за год, что я и пытаюсь сделать. При этом в случае реализации риска я потеряю не много.

Позиции в «украинском портфеле»

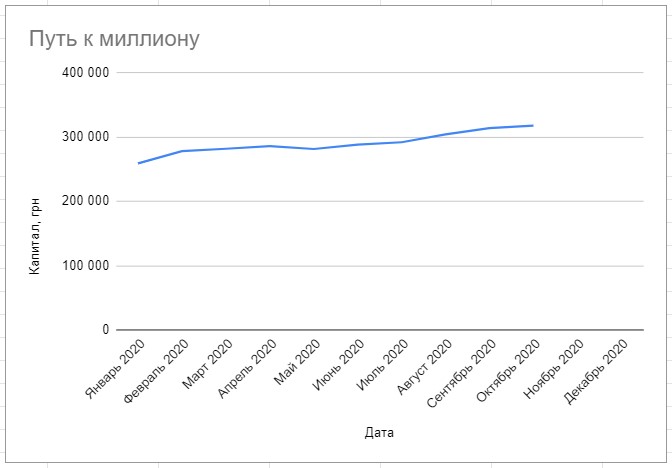

По состоянию на сегодняшний день стоимость всех ценных бумаг и других ценностей в портфеле составляет 317 782 гривен.

Позиции в портфеле:

График движения капитала на пути к миллиону гривен:

По просьбам постоянных читателей, которые следят за отчетами, стараюсь запоминать сколько внес в портфель на протяжении месяца, чтобы было понятно на сколько он вырос самостоятельно. Это оказывается не так легко, как кажется на первый взгляд. Пробую это сделать впервые.

В прошлом отчете капитал составлял 313 864 гривен, а значит за месяц капитал прибавил 3 917 из которых:

- 2000 гривен я внес на счет в ВПФ «ОПТ Пенсия»;

- 1000 гривен на депозит в АО «Универсал банк»;

- 917 гривен переоценка стоимости ценных бумаг.

Как видите, в этом месяце я практически ничего не инвестировал в портфель и это связанно с тем, что на горизонте появилось несколько интересных инвестиций вне финансового рынка, о которых возможно я вам расскажу после их реализации.

Месяц был спокойным для рынка акций, поэтому переоценка стоимости не сильно сдвинула портфель с предыдущих позиций.

На этом у меня все, а вы можете подписаться на обновления моего блога в Telegram канале, если хотите получать анонсы моих будущих отчетов.