По мере приближения к середине 2021 года финансовые рынки, по большей части, пока что были в зеленой зоне. Если посмотреть на акции США, то S&P 500 вырос примерно на 11%, а NASDAQ — примерно на 5% по сравнению с уровнями начала года, и низкая эффективность последнего привела к волне слухов о том, является ли это началом долгожданного возвращения стоимостных акций после десятилетия отставания от акций роста. Это был сложный путь, поскольку рынок борется с двумя конкурирующими силами, при этом экономика растет быстрее, чем ожидалось, это действует как положительный фактор, и опасение, что этот рост приведет к более высокой инфляции и процентным ставкам, как отрицательный. По мере того, как инфляция возвращается в сознание рынка, бушуют споры о том, являются ли наблюдаемые нами более высокие показатели инфляции временными или постоянными.

Инфляция: измерение и причины

Для тех, кто моложе сорока лет и вырос в Соединенных Штатах или Европе, инфляция — это абстракция, цифра, о которой сообщают правительства и о которой говорят эксперты, но не то, что является центральным для их инвестиций или обычной жизни. Для тех, кто старше или вырос в странах с высокой инфляцией, инфляция — это гораздо больше, чем просто цифра, она наносит ущерб сбережениям и обнажает линии разломов в экономике и обществе.

Что такое инфляция?

Проще говоря, инфляция — это мера изменения покупательной способности валюты с течением времени. В этом определении подразумеваются два ключевых компонента инфляции.

-

Во-первых, чтобы определить покупательную способность, вы должны начать с определения того, что вы покупаете, и эта деталь, как мы увидим, может привести к различиям в инфляции, измеряемой за определенный период.

-

Во-вторых, инфляция связана с валютами, и разные валюты могут подвергаться разным уровням инфляции в течение одного и того же периода. Понимание этих различий является ключом к пониманию того, почему процентные ставки меняются в зависимости от валюты и меняются обменные курсы с течением времени.

При таком определении потеря покупательной способности с течением времени является инфляцией, а ее увеличение с течением времени — дефляцией. Если существует инфляция в валюте, и потеря покупательной способности в течение определенного периода является острой, у вас гиперинфляция , хотя точное определение , ведущее к этому ярлыку, является предметом споров и разногласий. Таким образом, хотя все согласны с тем, что инфляция в тысячах процентов, как это было в Германии в 1920-х годах, в Бразилии в 1990-х, Зимбабве в последнее десятилетие или в Венесуэле сегодня, является гиперинфляцией, критерии исходной точки начиная с которой это являение можно назвать гиперинфляцией не понятны.

Как вы измеряете инфляцию?

Под инфляцией понимается изменение покупательной способности валюты с течением времени. Как вы измеряете инфляцию? Большинство индексов инфляции начинается с определения набора товаров и услуг, используемых для измерения инфляции, и процесса сбора данных об уровнях цен этих товаров и услуг, чтобы определить уровень инфляции. Рассмотрим индекс потребительских цен (CPI) в Соединенных Штатах, возможно, наиболее широко сообщаемый показатель инфляции. Он начинается с создания корзины товаров и услуг для среднего городского потребителя в США с весами для каждой позиции в зависимости от того, сколько потребитель потратил на нее, а затем переоценивает цену товара/услуги в последующий период. Процентное изменение средневзвешенной цены всех товаров и услуг в корзине представляет собой уровень инфляции за период. Почти каждая страна измеряет инфляцию в пределах своих границ, используя вариант этого подхода, и вы можете видеть, что на показатели инфляции могут влиять три фактора:

-

Неправильно указана потребительская корзина: хотя службы измерения инфляции

изо всех сил стараются правильно составить корзину товаров и услуг, все они сталкиваются с двумя фундаментальными проблемами. Во-первых, в пределах страны

потребительская корзина сильно различается для разных потребителей , и определение репрезентативного потребителя по своей сути субъективно. В США модели потребления различаются в зависимости от уровня дохода, региона и возраста, а инфляция может быть разной даже за один и тот же период для разных потребителей. Во-вторых,

корзина не является стабильной с течением времени , поскольку потребители приспосабливаются к меняющимся условиям и ценам, чтобы изменить то, что и сколько они потребляют различных товаров и услуг. Вы можете найти самую последнюю разбивку индекса потребительских цен в США, перейдя по ссылке

Бюро статистики труда.

-

Цены на товары и услуги неверны/предвзяты: даже если у вас есть консенсус по потребительской корзине, цены на товары и услуги все равно необходимо оценивать для каждого периода. В то время как службы используют методы выборки для получения цен на товары и услуги от продавцов и часто дважды сравнивают их с потребительскими расходами, не существует практического способа опроса каждого розничного продавца и потребителя. Выборка, используемая для получения окончательных чисел, может привести к ошибке в окончательной оценке. В некоторых странах, особенно когда высокая инфляция имеет политические последствия, службы измерения могут использовать цены, которые не отражают фактическую цену, которую платят потребители, чтобы получить измеренные темпы инфляции, которые намного ниже истинных темпов инфляции.

-

Цены на товары и услуги имеют сезонный характер и/или волатильность: есть некоторые товары и услуги, для которых характерны сезонные колебания цен, а услуги иногда пытаются контролировать на предмет сезонности при измерении изменений в ценовой политике. Что касается других товаров, цены на которые могут быть нестабильными в течение короткого периода, например, бензина, часто измеряют инфляцию с этими товарами и без них, чтобы уменьшить влияние нестабильности.

Все эти меры, независимо от того, насколько тщательно они разработаны, дают оценку инфляции в прошлом, и в конечном итоге рынки больше озабочены инфляцией в будущем. Для измерения ожидаемой инфляции можно использовать три подхода:

-

Опросы по инфляции: есть показатели ожидаемой инфляции, полученные путем опроса экономических экспертов или потребителей. МВФ прогнозирует темпы инфляции по странам, которые он обновляет каждый год (

можете найти здесь) . В Соединенных Штатах Мичиганский университет на протяжении десятилетий опрашивает потребителей об их инфляционных ожиданиях и

ежемесячно сообщает результаты этих

опросов . Тем не менее, опросы инфляции страдают двумя ограничениями. Во-первых, на прогнозы сильно влияет инфляция в прошлом, что делает их менее полезными, когда происходят структурные изменения, ведущие к изменению инфляции. И второе, это все лишь слова и те, кто участвует в опросах, не вкладывают деньги чтобы грамотно делать свои собственные прогнозы.

-

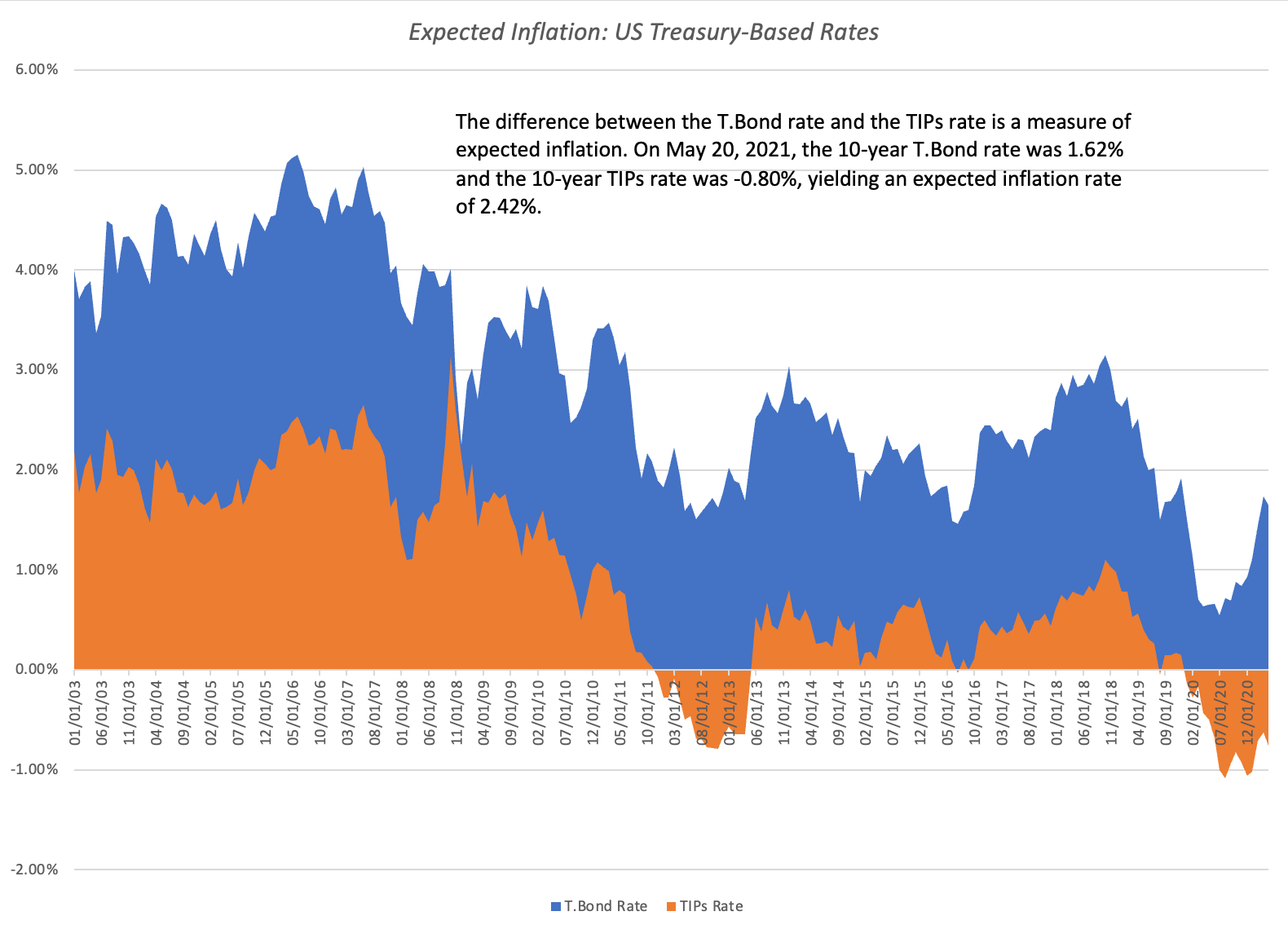

Процентные ставки: Чтобы понять связь между ожидаемой инфляцией и процентными ставками, рассмотрим уравнение Фишера, в котором номинальная безрисковая процентная ставка (а это и есть ставки по казначейским облигациям) может быть разбита на компоненты ожидаемой инфляции и ожидаемой реальной процентной ставки. Проще говоря, если вы ожидаете, что годовой уровень инфляции в будущем составит 2%, вам нужно будет установить процентную ставку по облигации выше 2%, чтобы получить реальную прибыль. С добавлением казначейских ценных бумаг с защитой от инфляции (пер. TIPS) у вас теперь есть ингредиенты для расчета ожидаемого уровня инфляции как разницы между номинальной безрисковой ставкой и защищенной от инфляции ставкой с одинаковым сроком погашения. Таким образом, если ставка 10-летних облигаций составляет 3%, а ставка TIP составляет 1,25%, ожидаемый уровень инфляции составляет приблизительно 1,75%.

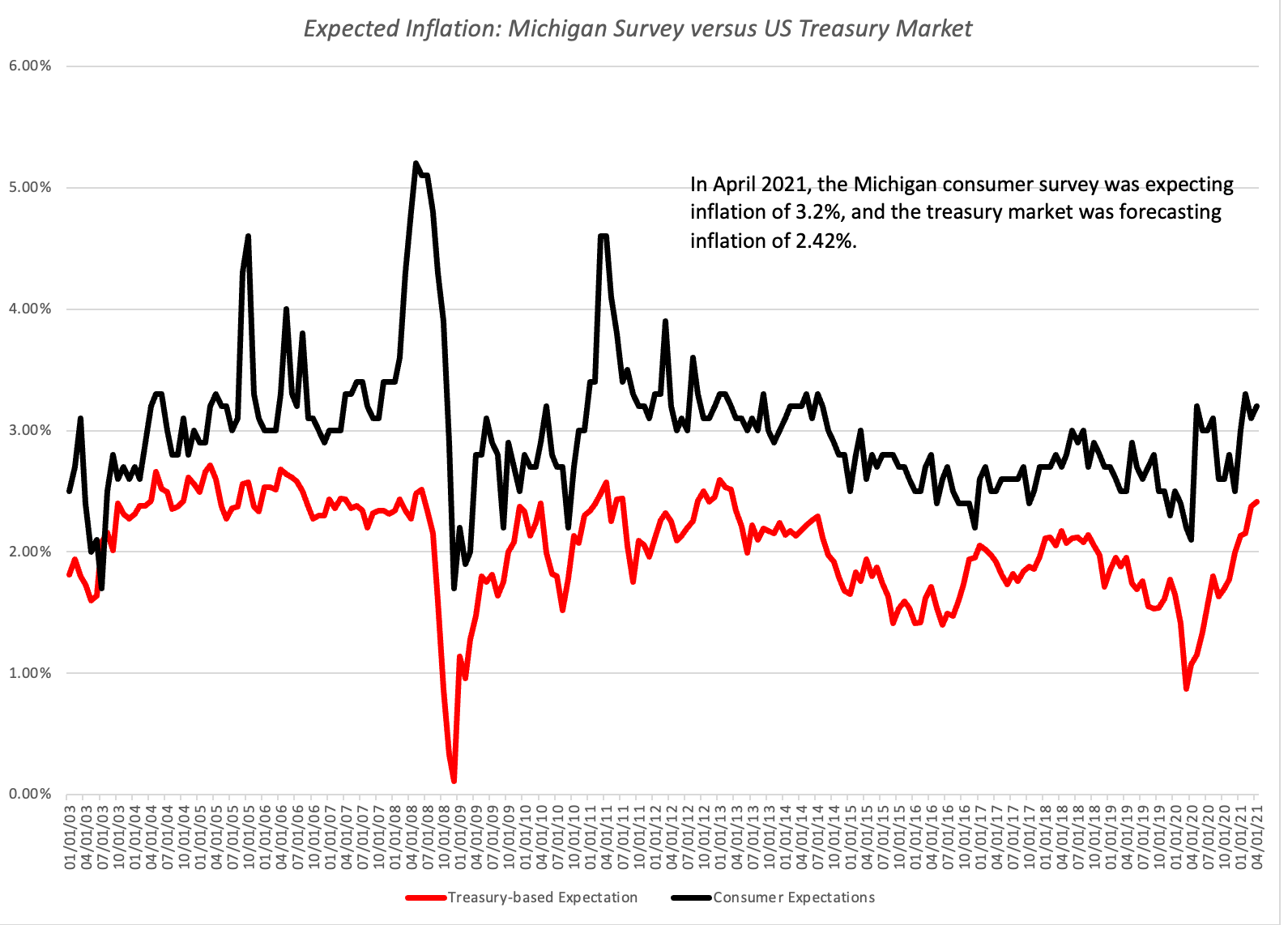

Преимущество использования процентных ставок для прогнозирования инфляции заключается не только в том, что они постоянно обновляются, чтобы отражать события реального мира, но и потому, что под эти ставки размещаются деньги. На приведенном ниже графике сравниваются ожидаемые темпы инфляции по результатам исследования в Мичигане с ожидаемыми темпами инфляции на казначейских рынках.

Эти две оценки большую часть времени совпадают, но ожидания потребителей неизменно выше, и в конце апреля 2021 года опрос потребителей прогнозировал инфляцию на уровне 3,2%, что примерно на 1,1% выше, чем годом ранее, а казначейские рынки сигнализируя об ожидаемой инфляции в 2,42%, что примерно на 1,35% выше, чем годом ранее.

-

Обменные курсы . Третий подход к оценке темпов инфляции заключается в использовании форвардного обменного курса в сочетании со спотовыми курсами для снижения ожидаемой инфляции в валюте. Чтобы использовать этот подход, вам необходимо иметь базовую валюту, в которой вы можете оценить ожидаемую инфляцию, например, доллар США и форвардные обменные курсы в валюте, в которой вы хотите оценить инфляцию. Расчет ниже:

Обратите внимание, что вы предполагаете, что паритет покупательной способности является единственным или, по крайней мере, наиболее важным фактором, определяющим изменения обменных курсов с течением времени, когда вы используете этот подход.

Есть еще один способ связать фактическую инфляцию с ожидаемой. В любой период фактический уровень инфляции может быть выше или ниже, чем ожидалось в этот период. Эта разница — неожиданная инфляция : положительное число, когда инфляция выше ожидаемого, и отрицательное, когда оно ниже ожидаемого.

Неожиданная инфляция в период t = Фактическая инфляция в период t - Прогнозируемая инфляция в период t

Позже в этом посте я буду утверждать, что ожидаемая и неожиданная инфляция играют разные роли в влиянии на стоимость активов, и что, хотя от одного можно защитить, от другого — нет.

Что вызывает инфляцию?

Инфляция, по своей сути, является денежным явлением, вызванным тем, что слишком много денег преследует слишком мало товаров. Для чистых монетаристов все остальное — шум, и в результате обширная денежная масса приведет к инфляции. Тем не менее, верно, что в ближайшей перспективе (которая может растянуться на годы) на инфляцию будут влиять и другие силы.

-

Экономический спад: когда в экономике наблюдается нехватка рабочих мест и производства, как это бывает после рецессий или экономических кризисов, вы можете видеть, что инфляция остается сдержанной даже при наличии фискальных и денежных стимулов, поскольку она снова растет, чтобы заполнить производственные мощности. Это логическое обоснование, которое кейнсианцы использовали бы, чтобы доказать, что центрабанки должны смягчить денежно-кредитную политику перед лицом экономического спада.

-

Структурные изменения: бывают моменты, когда структурные изменения в экономике, возникающие при переходе от производственной к сфере услуг или от экономики, ориентированной на внутренний рынок, к экономике, ориентированной на экспорт, могут создавать периоды, когда инфляция остается сдержанной денежной экспансией.

-

Поведение потребителей/инвесторов . Потребители являются «темной лошадкой» в этом процессе, поскольку изменения в демографии и поведении могут иметь последствия для инфляции. Например, по мере старения потребителей и / или увеличения их сбережений по сравнению с прошлым вы можете увидеть снижение инфляции или даже дефляции в экономике.

-

Размер экономики: это несправедливо, но более крупные экономики с валютами, которые используются во всем мире, также обладают способностью поглощать денежно-кредитные стимулы, которые могут погрузить меньшую экономику в инфляционную спираль. Таким образом, ЕС и США имеют больше степень свободы в определении денежно-кредитной политики, чем Бразилия или Чили.

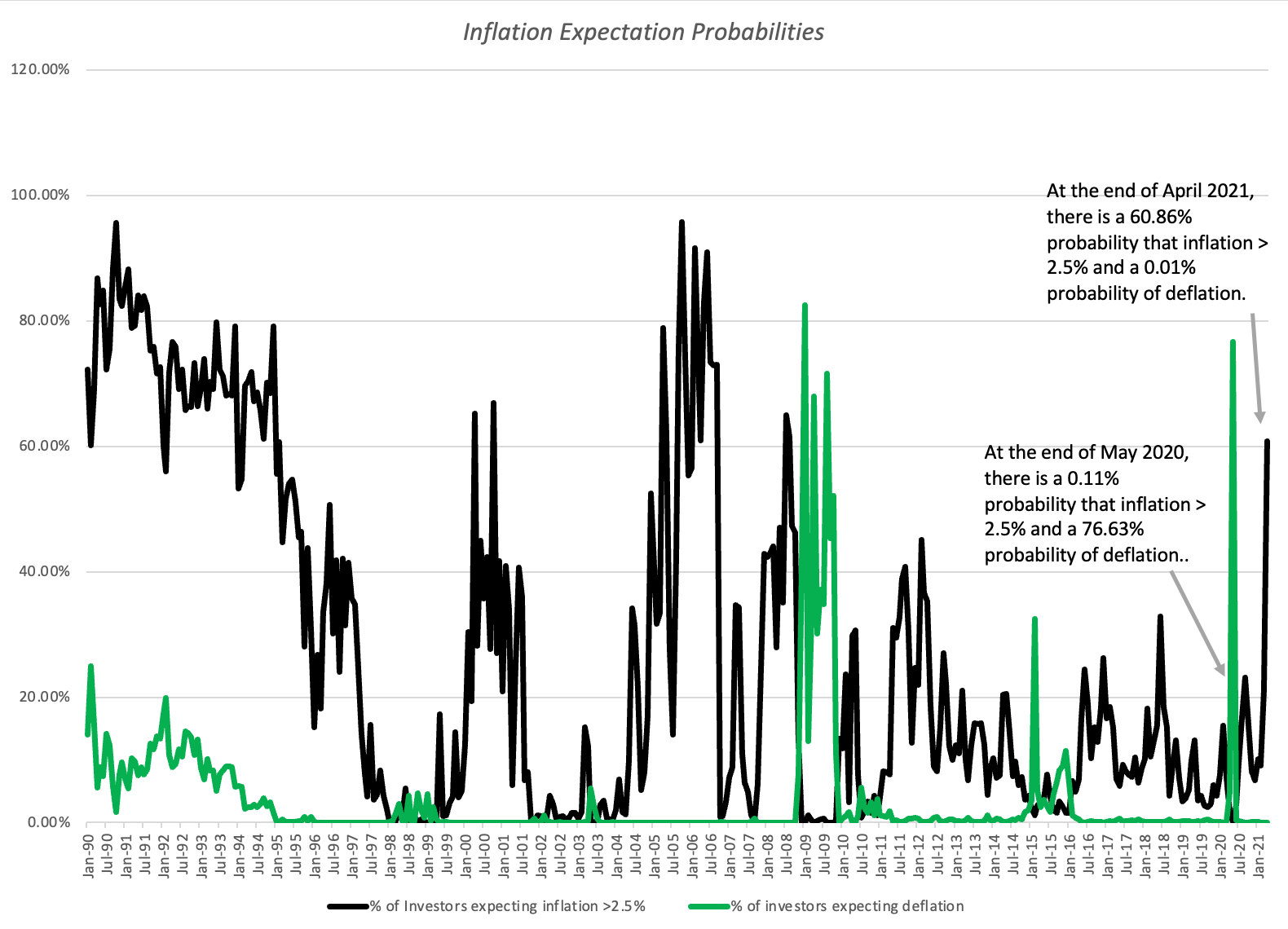

Вы можете понять, почему прогнозирование инфляции может быть сложной задачей, особенно в такие моменты, как сейчас. По мере того, как экономика восстанавливается после остановки в 2020 году, некоторые утверждают, что денежно-кредитные и фискальные стимулы прошлого года, несмотря на беспрецедентные по размеру и масштабу, не вызовут инфляции, потому что экономика обладает значительными избыточными мощностями. Некоторые утверждают, что переход к экономике, основанной на технологиях, навсегда устранил инфляционное давление, указывая на последнее десятилетие, когда опасения относительно инфляции так и не оправдались. С другой стороны, есть инвесторы и экономисты, которые считают, что добавление триллионов долларов к экономике, которая уже сильно восстанавливается, приведет к ее перегреву, что приведет к возвращению инфляции. График в знак того, насколько волатильными были инфляционные ожидания за последний год

Обратите внимание, что эти вероятности оцениваются с помощью статистических моделей (PROBIT), в которых используются как данные о реальной инфляции, так и прогнозы. Вероятность того, что инфляция превысит 2,5%, которая составляла 0,11% в мае 2020 года, выросла до 60,86% в апреле 2021 года, тогда как вероятность дефляции, которая составляла 76,63% в мае 2020 года, снизилась до 0,01% в апреле 2021 года.

Валюта и инфляция

Лучшее противодействие тем, кто почему-то считает, что инфляция побеждена навсегда, — это ответ, что инфляция зависит от валюты. Таким образом, даже в этой глобальной экономике, основанной на новых технологиях, остаются одни валюты с высокими темпами инфляции, а другие — с не просто низкими, а отрицательными (дефляция). В приведенной ниже таблице я использую прогнозы инфляции МВФ на период с 2021 по 2026 год, чтобы составить географическую тепловую карту и найти десять стран с самой высокой ожидаемой инфляцией и десять стран с самой низкой ожидаемой инфляцией в период с 2021 по 26 год:

Опираясь на свое предыдущее мнение о том, что процентные ставки отражают инфляционные ожидания, я бы сказал, что самая большая, но не единственная причина различий в безрисковых ставках по валютам — это различия в ожидаемой инфляции:

Неудивительно, что валюты с самой высокой ожидаемой инфляцией также имеют самые высокие безрисковые ставки, что валюты с более низкой ожидаемой инфляцией имеют более низкие безрисковые ставки, а валюты, в которых ожидается дефляция, могут иметь отрицательные безрисковые ставки. Эти инфляционные различия также объясняют повышение / снижение курса валют с течением времени, когда валюты с высокой инфляцией теряют ценность по сравнению с валютами с низкой инфляцией в долгосрочной перспективе.

История инфляции в США

Как я отмечал в предыдущем разделе, посвященном измерению инфляции, разные показатели инфляции могут давать разные значения даже за один и тот же период, в основном из-за того, чья точка зрения (потребитель, производитель) выбрана, как определяется корзина товаров и услуг и как собираются и агрегируются цены. На графике ниже я смотрю на четыре показателя инфляции в США. Первые два показателя — это индексы потребительских цен для жителей города, один без сезонных корректировок, о которых сообщалось с 1913 года, а другой с сезонными корректировками, доступный с 1948 года. Третий — это индекс цен производителей, где изменения цен измеряются на уровне производителей, за товары и услуги, которые они потребляют. Последним показателем является дефлятор цен ВВП, рассчитываемый на основе оценок номинального и реального ВВП.

Как видите, четыре показателя инфляции сильно коррелированы, и нет никаких указаний, по крайней мере, исторически, что один показатель систематически дает более высокие или более низкие значения, чем другие. Индекс цен производителей действительно показывает гораздо большую волатильность, чем другие индексы цен, но также нет никаких указаний на то, что он или какой-либо другой показатель опережает другие. За семь десятилетий, для которых у нас есть данные по всем четырем показателям, есть два выдающихся периода. Инфляция была наивысшей в 1970-х годах и распространилась на первые несколько лет 1980-х годов; этот период был ближе всего к тому, чтобы США столкнулись с безудержной инфляцией, и мы посмотрим, как вели себя инвестиции в течение этого периода. Инфляция была самой низкой в прошлом десятилетии (2010-19 гг.), и эта низкая инфляция сохранилась в 2020 году.

Инфляция и стоимость активов

Проведя значительную часть этого поста, рассказывая о механике инфляции и о том, как она измеряется, я хотел бы перейти к его основной теме, а именно к влиянию инфляции на стоимость активов. Я начну с ценных бумаг с фиксированным доходом и прослежу влияние ожидаемой и неожиданной инфляции на их стоимость, а затем перейду к более сложному случаю с акциями и тому, как на них влияют те же силы.

Инфляция и ценные бумаги с фиксированным доходом

Чтобы понять, как инфляция влияет на стоимость облигации с фиксированным доходом, давайте начнем с признания того факта, что в ценной бумаге с фиксированным доходом покупатель имеет договорное требование на заранее определенный денежный поток и этот денежный поток выражается из номинального значения. Таким образом, ожидаемая и неожиданная инфляция влияют на покупателей облигаций по-разному:

-

Ожидаемая инфляция: во время заключения контракта на облигацию покупатель облигации принимает во внимание ожидаемую инфляцию на момент определения ставки купона для облигации. Таким образом, если ожидаемая инфляция составляет 5%, рациональный покупатель облигаций потребует гораздо более высокую процентную ставку, чем при ожидаемой инфляции 3%.

-

Неожиданная инфляция: после создания контракта и выпуска облигации как покупатель, так и продавец облигации подвержены действительной инфляции, которая может быть выше или ниже инфляции, которая ожидалась на момент выпуска облигации. Если фактическая инфляция ниже ожидаемой, процентная ставка по облигациям снизится, а цена облигаций вырастет. И наоборот, если фактическая инфляция выше ожидаемой, процентные ставки вырастут, а цена облигаций снизится.

Доход, который покупатель облигации получит по облигации, состоит из двух компонентов: купонной части, которая включает ожидаемую инфляцию на момент выпуска облигации, и части повышения цены, которая будет меняться обратно пропорционально неожиданной инфляции.

Предложение 1 по оценке инфляции: в периоды, когда инфляция ниже ожидаемой, доходность казначейских облигаций будет увеличиваться за счет повышения цен, а в периоды, когда инфляция выше ожидаемой, доходность казначейских облигаций будет снижаться за счет снижения стоимости .

В случае корпоративных облигаций инфляция будет иметь такие же прямые последствия, как и в случае казначейских облигаций, но с дополнительным фактором. По мере того, как инфляция превысит ожидания, корпоративные ставки по займам будут расти, и эти более высокие процентные ставки могут увеличить риск дефолта для всех корпоративных заемщиков. Этот более высокий риск может проявиться в виде более высоких спредов по облигациям, что приведет к снижению цен на корпоративные облигации и создаст дополнительную боль для держателей корпоративных облигаций.

Предложение 2 по оценке инфляции : В периоды, когда инфляция выше (ниже), чем ожидалось, риск корпоративного дефолта может увеличиваться (уменьшаться), что приводит к тому, что доходность корпоративных облигаций отстает (опережает) доходность казначейских облигаций.

Инфляция и акции

Чтобы понять, как инфляция влияет на стоимость акционерного капитала, я нарисую картину, которую я использовал много раз раньше, где я рассмотрю факторы, влияющие на стоимость бизнеса.

На этой картине изображены многочисленные пути, по которым инфляция, как ожидаемая, так и неожиданная, может повлиять на стоимость бизнеса.

-

Процентные ставки: Самая прямая связь между инфляцией и стоимостью капитала — это безрисковая ставка (процентная ставка), которая формирует основу для ожидаемой прибыли, которую требуют инвесторы для инвестирования в капитал компании и для предоставления ей денег в долг. Если инфляция выше ожидаемой, вы можете ожидать повышения процентных ставок, что приведет к увеличению прибыли, которую требуют как инвесторы в акции, так и кредиторы.

-

Премия за риск и риск неудачи: сама по себе инфляция не оказывает прямого влияния на премии за риск по акциям, но остается верным то, что более высокие уровни инфляции связаны с большей неопределенностью относительно будущей инфляции. Следовательно, по мере роста инфляции премии за риск по акциям будут иметь тенденцию к увеличению. Влияние более высокой, чем ожидалось, инфляции на спреды по умолчанию более интуитивно понятно и отражает реальность того, что процентные расходы будут выше, когда инфляция растет, а процентные ставки повышаются, и эти более крупные процентные расходы могут создать более высокий риск дефолта.

-

Темпы роста доходов: по мере роста инфляции у всех компаний будет больше свободы повышать цены, но компании, обладающие ценовой властью, исходя из более сильных конкурентных позиций, смогут сделать это легче, чем компании, не обладающие такой ценовой властью, работающие на предприятиях, где клиенты устойчивы к росту цен. Следовательно, когда инфляция растет, первая сможет поднять цены больше, чем уровень инфляции, в то время как рост цен будет отставать от инфляции для второй группы.

-

Операционная маржа: если выручка и затраты растут вместе с темпами инфляции, на маржу не должны влиять изменения инфляции, но компании где это работает встречаются редко. Для компаний, расходы которых чувствительны к более высокой инфляции, и доходы менее чувствительны, маржа будет снижаться по мере роста инфляции. И наоборот, для компаний, где затраты медленно адаптируются к инфляции, но доходы, которые могут быстро окупиться, будут увеличиваться по мере роста инфляции.

-

Налоги. В большинстве стран мира налоговый кодекс написан в номинальном выражении, и при повышении инфляции эффективная налоговая ставка, уплачиваемая компаниями, может измениться. Чтобы понять, почему, рассмотрим один аспект налогового кодекса, согласно которому компаниям разрешается амортизировать свои инвестиции в здания и оборудование с течением времени, но только на основе того, что было изначально инвестировано в эти активы. По мере роста инфляции налоговые льготы от этой амортизации будут уменьшаться, что фактически приведет к повышению налоговой ставки.

Суть в том, что более высокая инфляция, чем ожидалось, будет иметь неодинаковые последствия для разных компаний: некоторым будет выгодно, другим — нет, а некоторые потеряют в стоимости.

Предложение 3 в отношении инфляции: в периоды, когда инфляция выше (ниже), чем ожидалось, отдельные компании могут получить выгоду, остаться незатронутыми или пострадать от инфляции, в зависимости от того, будут ли выгоды от инфляции (более высокий рост доходов и маржа) больше, чем, равны до или меньше, чем издержки неожиданной инфляции (более высокие безрисковые ставки, более высокие премии за риск, более высокие спреды по умолчанию и более высокие налоги).

Хотя отдельные компании могут выиграть от более высокой инфляции, вопрос о том, как более высокая инфляция влияет на акции в целом, остается открытым. Даже если вы предполагаете, что компании в совокупности способны обеспечить достаточно высокий рост выручки, чтобы соответствовать увеличению безрисковой ставки, а премии остаются неизменными, у вас все равно будет сопротивление стоимости, вызванное более высокими премиями за риск, риском банкротства и эффективной налогвой ставкой. Единственный сценарий, при котором более высокая, чем ожидалось, инфляция может быть благоприятной для акций в целом, — это если рост инфляции будет сопровождаться необычайным ростом совокупных доходов, который более чем компенсирует эффект инфляции.

Предложение 4 о ценности инфляции: Неожиданно высокая инфляция, как правило, будет чистым минусом для рынков, по крайней мере, до тех пор, пока ожидания не изменятся, поскольку инвесторы изо всех сил пытаются переоценить премии за риск, а компании пытаются скорректировать цены на свои продукты и структуру затрат, чтобы справиться с более высокой инфляцией.

Инфляция и инвестиции

Теоретически и интуитивно более высокая, чем ожидалось, инфляция должна быть плохой для казначейских облигаций, хуже для корпоративных облигаций и хорошей, плохой или нейтральной для отдельных акций. Однако кислотное испытание — это цифры, и в этом разделе я рассмотрю почти 100-летнюю историю, чтобы посмотреть на фактическую эффективность классов активов в ответ как на ожидаемую, так и на неожиданную инфляцию.

Инфляция, доходность акций и облигаций

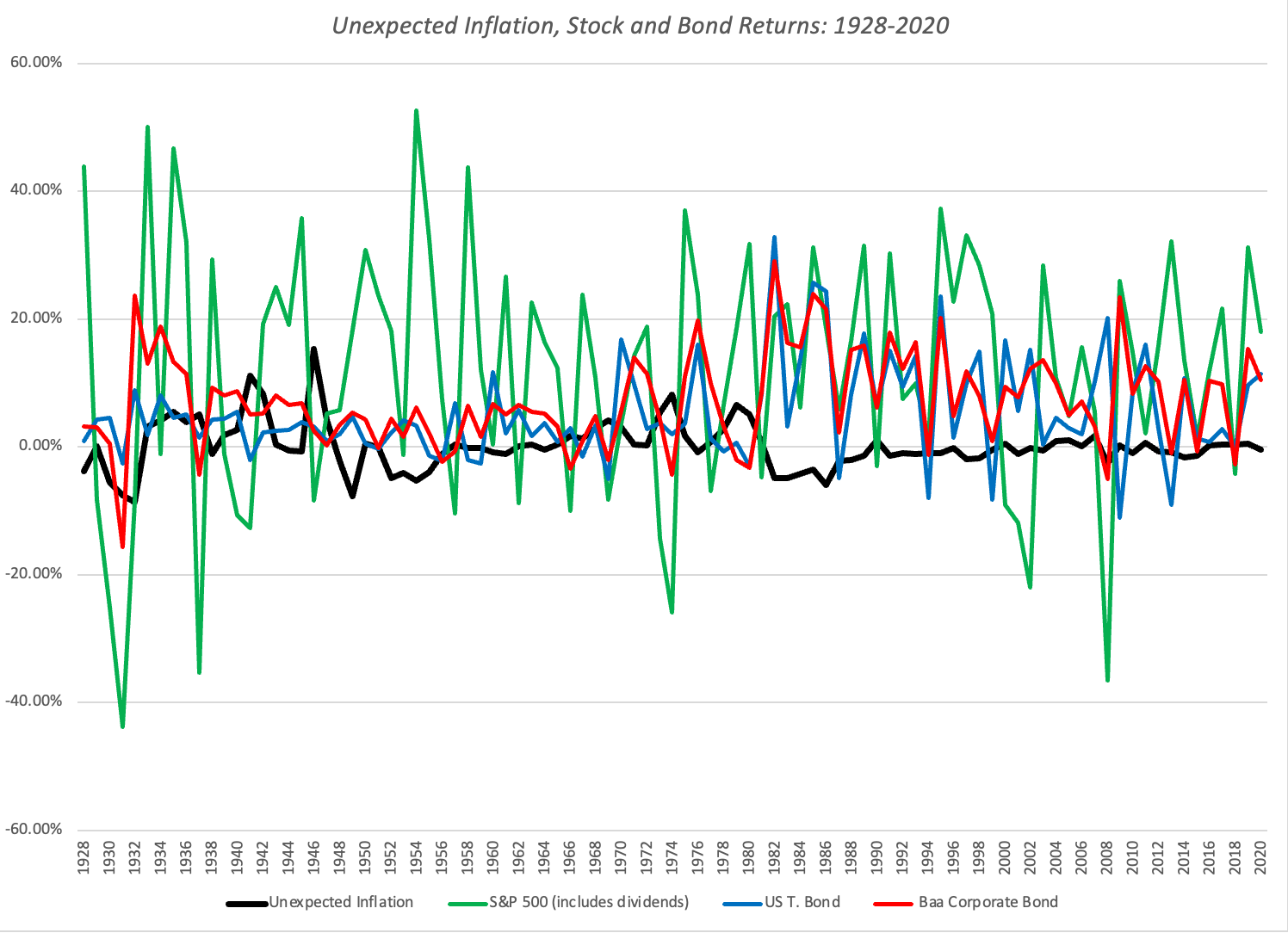

Чтобы оценить, как инфляция повлияла на акции и облигации, я начал с серии исторических данных о доходности акций (с индексом S&P 500 в качестве бенчмарка), казначейских облигаций (с 10-летней облигацией с постоянным сроком погашения) и корпоративных облигаций ( с 10-летними корпоративными облигациями с рейтингом Baa). Для измерения инфляции я использовал индекс потребительских цен без поправки на сезонные факторы, поскольку это единственный ряд данных по инфляции, доступный за весь период времени, а для оценки неожиданной инфляции я использовал упрощенную формулу:

Неожиданная инфляция = Инфляция в году t — Средняя инфляция в годы с t-1 по t-10

Я бы предпочел использовать один из ожидаемых показателей инфляции, который я описал в предыдущем разделе, но ни исследование Мичигана, ни ставка казначейства не имеют таких старых исторических данных. Я свожу все эти серии на графике ниже:

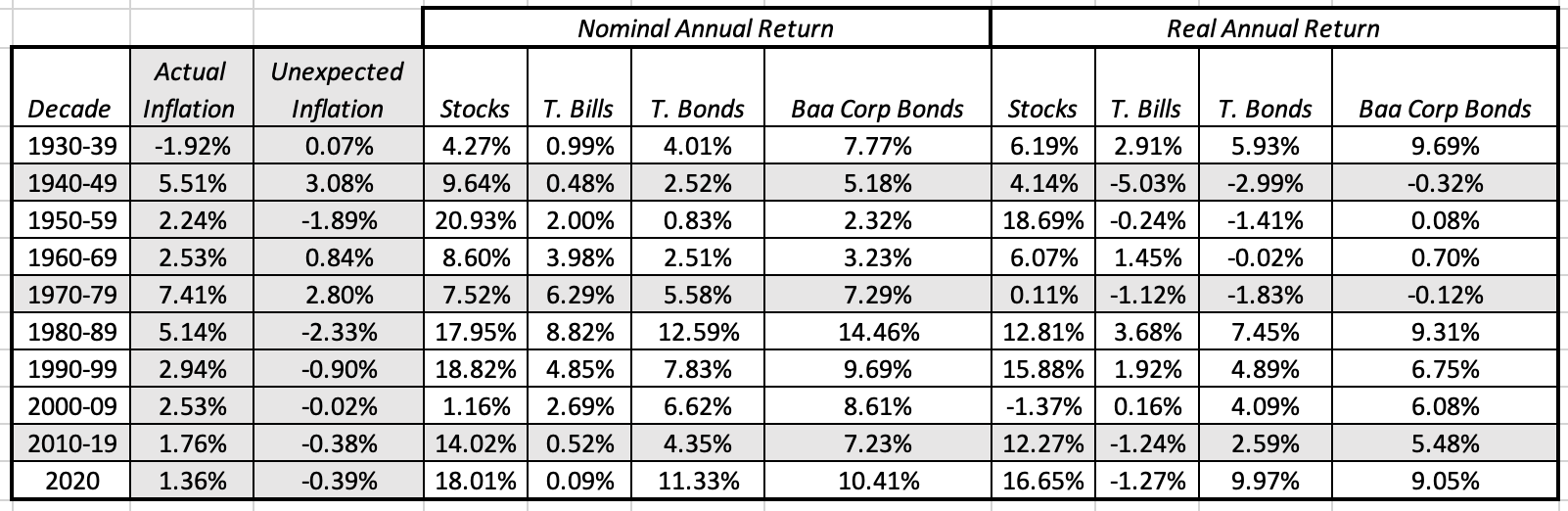

Поскольку практически невозможно обнаружить закономерности на этом графике, я разбил свои данные по десятилетиям и посмотрел на годовую номинальную и реальную доходность акций, казначейских облигаций и корпоративных облигаций по десятилетиям:

Если посмотреть на реальную годовую доходность, худшее десятилетие для акций в этот период времени было 2000-2009 гг., Когда банковский кризис 2008 г. растопил прибыль за все десятилетие, но вторым худшим десятилетием для акций были 1970-79 гг., Период с самыми высокими показателями неожиданной инфляции. Для казначейских облигаций двумя худшими десятилетиями были 1940-е и 1970-е, оба десятилетия с самой высокой неожиданной инфляцией, а лучшим десятилетием были 1980-е. Для корпоративных облигаций единственным десятилетием с отрицательной реальной доходностью были 1970-е годы, и вы можете видеть влияние как казначейских облигаций, так и акций на доходность.

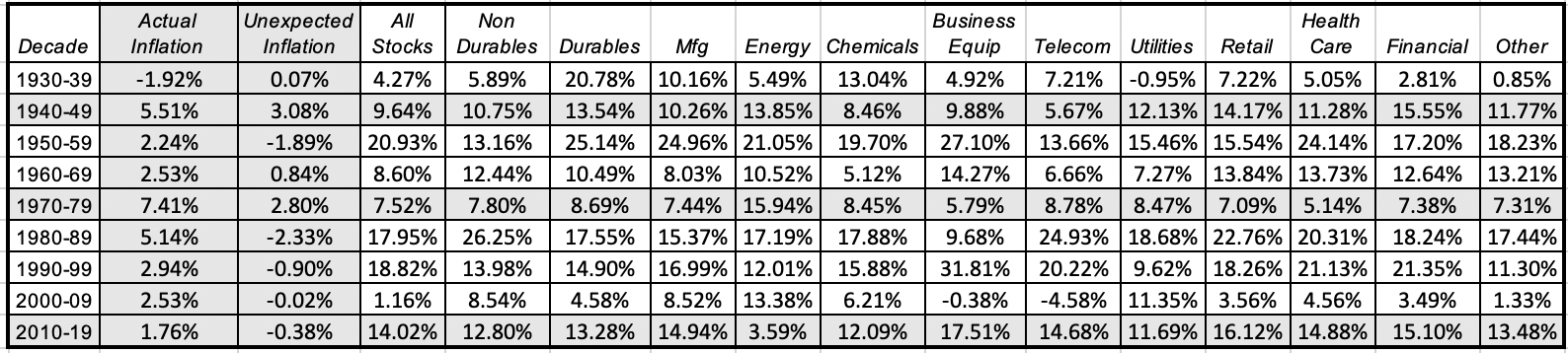

Более глубокий взгляд на акции и, в частности, на два широко известных явления 20-го века: превосходство акций с малой капитализацией по сравнению с акциями с большой капитализацией и более высокая доходность, получаемая от акций с низкой ценой по отношению к балансовой стоимости (пер. value фактор) по сравнению с акциями с высоким соотношением цены к балансовой стоимости (growth фактор), сквозь призму инфляции (и я в долгу перед Кеном Френчем, который поддерживает исторические данные на

своей странице данных в

Интернете ):

Малая капитализация — это нижний дециль, а большая капитализация — верхний дециль рыночной капитализации американских акций.

Стоимостные акции — это нижний дециль, а растущие акции — это верхний дециль отношения цены к балансовой стоимости акций США.

Существует риск слишком углубиться в данные в этой таблице, но три лучших десятилетия для стоимостных акции были 1940-49, 1970-79 и 1980-89, три десятилетия, когда инфляция была высокой, и два десятилетия из них инфляция была намного выше, чем ожидалось. И наоборот, десятилетиями, когда стоимость отставала от роста, были 1990–1999 и 2010–19 годы, когда инфляция была намного ниже, чем ожидалось. Отсутствует обнаруживаемая закономерность с премией за малую капитализацию, которая могла бы быть связана с инфляцией в ожидаемой или неожиданной форме. Проще говоря, для тех стоимостных инвесторов, которые жыли в инвестиционной глуши в течение последнего десятилетия, положительным моментом в возвращении к более высокой инфляции может быть откат в сторону акций с низким PE и PBV (пер. возвращение премии по value фактору).

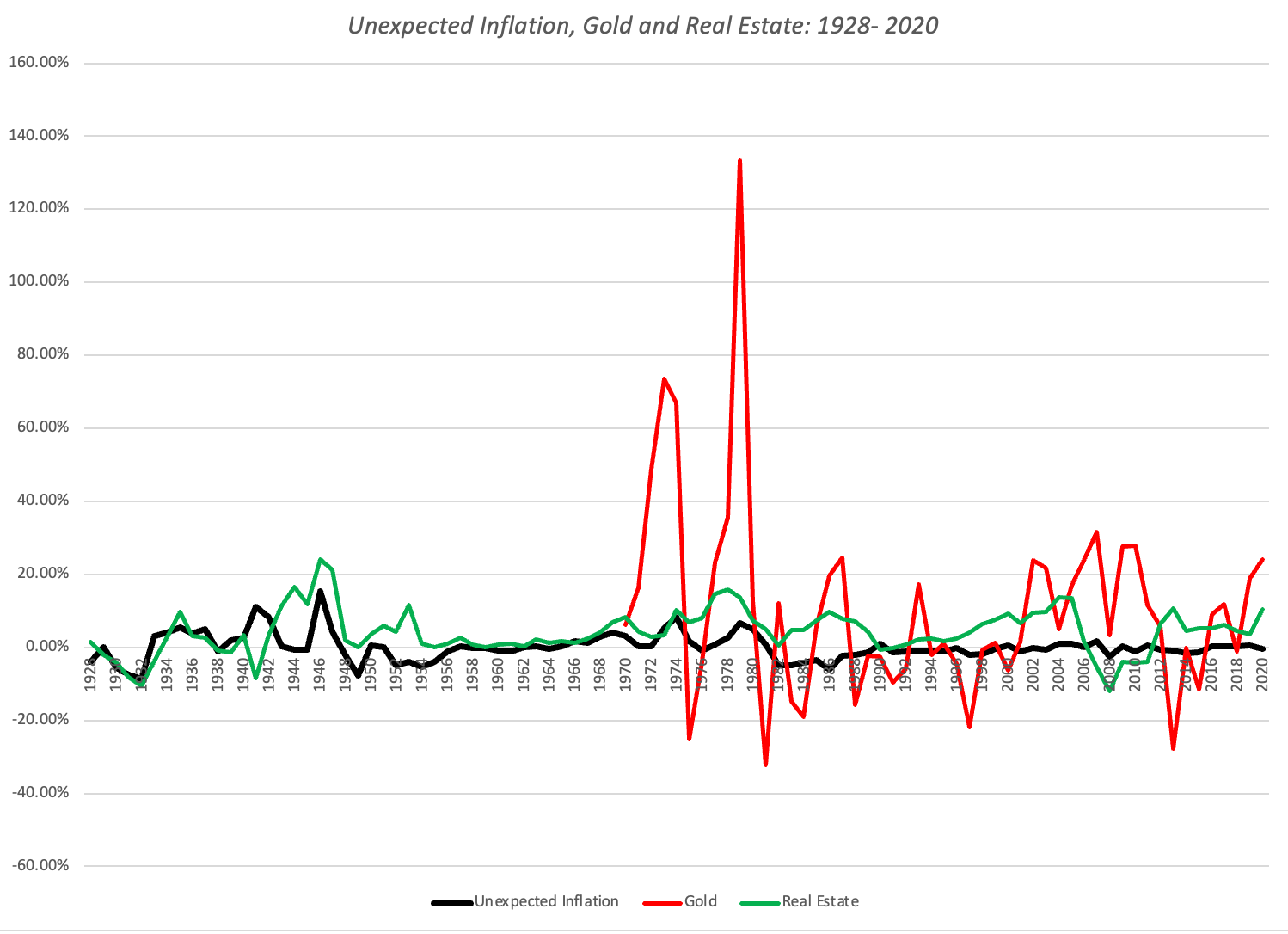

Инфляция, золото и недвижимость

Много инвесторов убежденны в том, что золото — это лучшая защита от инфляции.

Харви и Эрб отмечают, что в течение очень долгих периодов времени (сотни лет) золото сохраняет свою покупательную способность, эффективно увеличиваясь с темпами инфляции. Также часть инвесторов убежденны в том, что ни один класс активов не противостоит инфляционным колебаниям лучше, чем недвижимость. Чтобы изучить данные, лежащие в основе данных убеждений, я изучил доходность золота (с использованием цен на золото, лондонский фиксинг) и недвижимости (с использованием базы данных Роберта Шиллера о ценах на жилье) в зависимости от инфляции. Обратите внимание, что цены на золото доступны только с 1970 года, когда золотой стандарт был фактически отменен.

Хотя вы можете увидеть скачок цен на золото в 1970-х годах и связать его с высокой инфляцией того периода, я смотрел на номинальную и реальную доходность золота и недвижимости по десятилетиям, как и с акциями:

Золото явно было успешным в 1970-е годы, оно также преуспело в период 2000–2009 годов, когда акции находились в упадке, и в 2020 году, когда оно сыграло свою роль в качестве кризисного актива. Недвижимость имела солидную номинальную доходность в 1970-е годы и принесла доходность, которая соответствовала и превышала инфляцию в течение этого десятилетия, но лучшим десятилетием как в номинальном, так и в реальном выражении был период 2000–2009 годов, хотя в конце десятилетия произошел крах жилищного строительства и большей части совокупной прибыли.

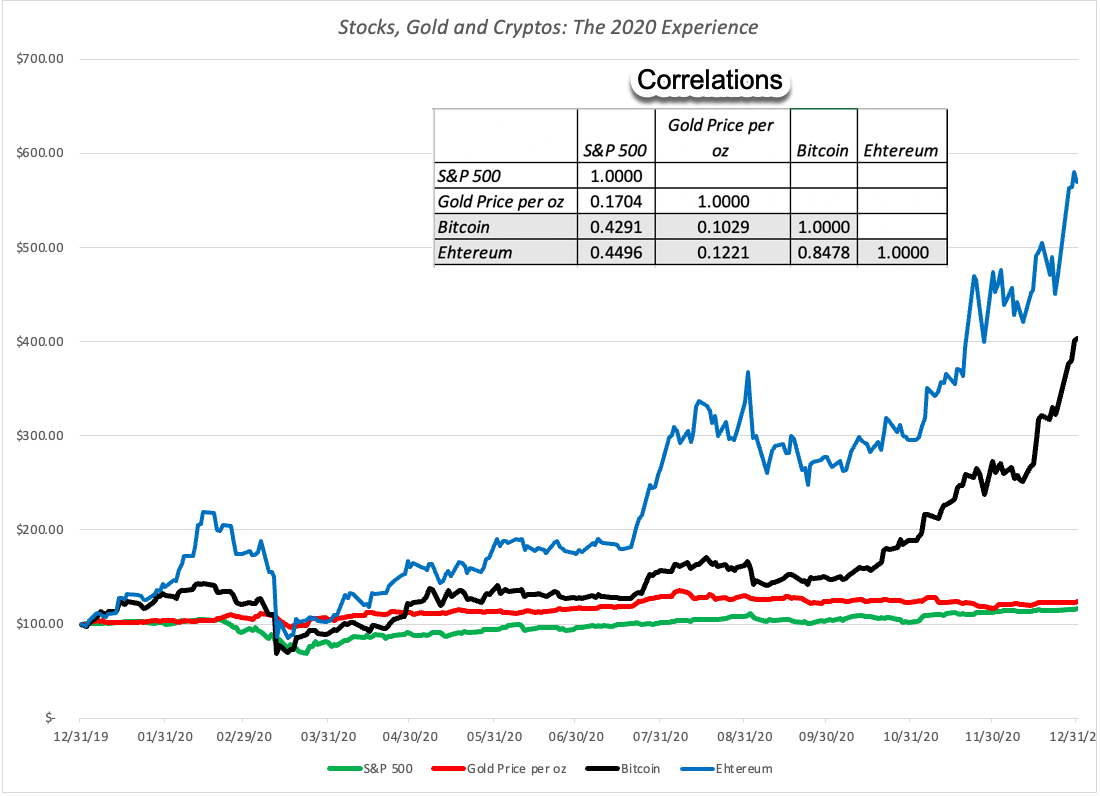

Инфляция, предметы коллекционирования и криптовалюта

Для инвесторов, опасающихся краха финансовых активов, было относительно мало укрытий, но со временем некоторые стали искать убежища в изобразительном искусстве и предметах коллекционирования, утверждая, что Пикассо с большей вероятностью защитит вас от инфляции, чем акции. В последнее десятилетие молодые инвесторы также нашли криптовалюты, утверждая, что их технологии с жесткими ограничениями по количеству должны сделать их более ценными. Именно по этой причине есть некоторые, кто считает Bitcoin золотом тысячелетия, но до сих пор не решено, будет ли он хорошо выполнять эту роль.

Если золото исторически играло роль убежища от высокой инфляции и рыночного кризиса, возникает вопрос, может ли Bitcoin также играть эту роль. В прошлом году я действительно проверил, как Bitcoin и Ethereum ведут себя в течение года, и пришел к выводу, что, по крайней мере, в 2020 году Bitcoin и Ethereum вели себя не как предметы коллекционирования, а больше как рискованные акции.

Ясно, что это единый исторический период, и вполне возможно, что Bitcoin и Ethereum будут вести себя лучше в будущих кризисах. По вопросу о том, как неожиданно высокая инфляция повлияет на криптовалюты, тот факт, что они существуют всего лишь немногим более десяти лет, в течение которых инфляция находилась на историческом минимуме, затрудняет какой-либо вывод.

Прячась от инфляции

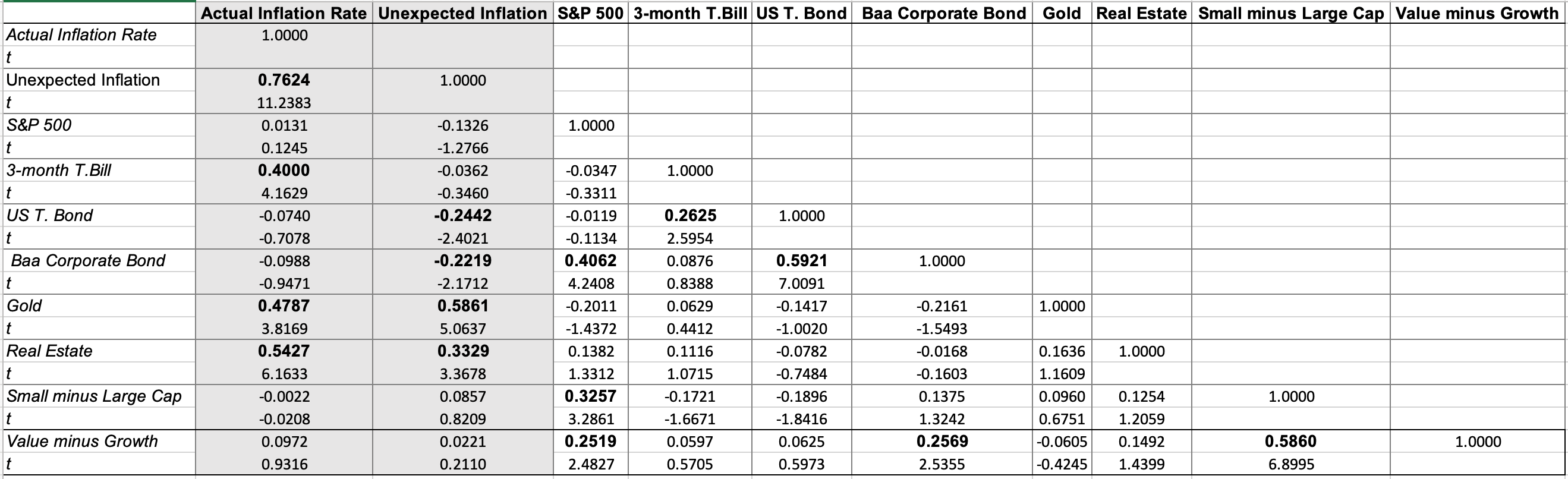

Посмотрев на то, как акции, облигации, недвижимость и золото двигались с ожидаемой и неожиданной инфляцией в прошлом, я использовал годовые данные по этим классам активов, чтобы оценить корреляцию как с ожидаемой, так и с неожиданной инфляцией.

В этой таблице хорошо представлена сводная история об инфляции и доходности активов. Единственные два класса активов, которые изменились вместе с инфляцией, как в ожидаемой, так и в неожиданной форме, — это золото и недвижимость, хотя значительную часть этого совместного движения можно объяснить 1970-ми годами. В то время как недвижимость была лучшим средством защиты от ожидаемой инфляции, золото намного лучше защитило от неожиданной инфляции. Классы активов, которые больше всего страдают от инфляции, — это казначейские и корпоративные облигации , но ущерб от неожиданной инфляции намного больше, чем от ожидаемой инфляции. Акции и ожидаемая инфляция близки к некоррелированным, но корреляция акций с неожиданной инфляцией отрицательная, хотя и более слабая и менее значимая, чем у облигаций. Наконец, хотя надбавка к стоимости выше, чем выше инфляция, результаты не являются статистически значимыми, что позволяет предположить, что другие силы играют гораздо более сильную роль в исчезновении этой надбавки.

Есть ли какие-то отрасли, которые обеспечивают лучшую защиту от инфляции, чем другие? Чтобы изучить этот вопрос, я рассмотрел широкую отраслевую категоризацию и оценил годовую доходность за десятилетия в сочетании с цифрами инфляции:

Единственный сектор, который, кажется, имеет связь с инфляцией, — это энергетика, которая была лучше не только в 1970-х годах, когда цены на нефть росли, но также и в 1940-х годах, другом десятилетии высокой инфляции, но отставала в период с 2010 по 2019 год, когда инфляция упала до исторических минимумов. Поскольку инфляция зависит от валюты, есть еще один путь к защите, но он жизнеспособен только в том случае, если инфляция ограничивается только Соединенными Штатами. Если инфляция в других странах останется более низкой, либо потому, что у них более осмотрительные центральные банки, либо потому, что их экономика остается слабой, можно ожидать, что их валюты вырастут по отношению к доллару, а их рынки акций и облигаций будут вести себя плохо. Учитывая, что центральные банки всего мира, похоже, выпили одного и того же Kool-Aid’а, я не уверен, что буду делать ставку на такую возможность (пер. «выпить Kool-Aid» — это выражение, используемое для обозначения человека, который верит в возможно обреченную или опасную идею из-за предполагаемых потенциально высоких вознаграждений. Фраза часто имеет негативный оттенок).

Что мы имеем?

Этот пост растянулся слишком долго, и я позволю вам сделать свои собственные выводы, но вот краткое изложение того положения в котором мы находимся:

-

Инфляция вернулась : нет никаких сомнений в том, что сейчас мы наблюдаем более высокую инфляцию, чем за прошлые десять лет, в отчетных цифрах (дефляторы ИПЦ, ИЦП и ВВП), в ожиданиях (по казначейским рынкам и исследованиям) и на товарных рынках.

-

Неясно, носит ли она временный характер или постоянный: как среди инвесторов, так и в центральных банках, споры о том, отражает ли этот всплеск инфляции доход от экономического спада, который сгорит, когда ситуация уляжется, или признаком постоянного роста от аномально низкой инфляции, свидетелями которой мы были все последнее десятилетие. В то время как экономисты и инвесторы продолжают гадать на кофейной гуще, пытаясь разгадать ответ, я боюсь, что только время может ответить на этот вопрос. Если этим летом экономика укрепится, инфляция продолжит превышать ожидания, я думаю, что ответ будет перед нами.

-

Вернуться к нормальному состоянию: если рост инфляции частично или полностью будет постоянным и мы вернемся к более нормальным уровням инфляции (2-3%), произойдет корректировка, возможно, даже болезненная, поскольку процентные ставки поднимутся, а цены на акции откалибруются. . Вы все еще можете найти сектора, которые лучше подходят для борьбы с более высокой инфляцией, с сырьевыми компаниями и компаниями со значительной ценовой властью (потребительские бренды), обладающими большей стоимостью, чем остальной рынок.

-

С нетривиальной вероятность прорыва : если она будет постоянной и мы увидим рост инфляции до уровней, невиданных с 1970-х и 1980-х годов (> 5%), акции и облигации придется значительно переоценить. Мало того, что инвесторам потребуется переводить деньги из финансовой сферы в реальные активы и предметы коллекционирования, но и компании и частные лица, которые решили брать взаймы в полную силу, исходя из текущих низких ставок, столкнутся с риском невыполнения обязательств.

-

И ФРС должна быть готова: ФРС надлежит опередить инфляционную игру. Поскольку вероятность роста инфляции до опасного уровня нетривиальна, на мой взгляд, ФРС должна прекратить радостные разговоры о том, что инфляция находится под контролем, а процентные ставки останутся низкими, несмотря ни на что. Фактически, центральным банкирам во всем мире будет полезно вернуться к старому своду правил, согласно которому их очень мало видят и еще меньше говорят, а их действия говорят сами за себя.

Тем, кто быстро отвергает инфляцию, стоит помнить, что она коварна, мягкая, когда находится под контролем, но разрушительна, когда неподконтольна – джин, которого следует держать в бутылке.